一问到底学习PS 第22节 收入类项目结果分析

SAP PS 第22节 收入类项目结果分析

- 1 收入类项目结果分析

- 1.1 OKG1定义结果分析码

- 1.2 OKG2定义版本信息,成本控制范围+RA版本

- 1.3 OKG3定义范围+RA码

- 1.4 OKG3定义范围+RA码

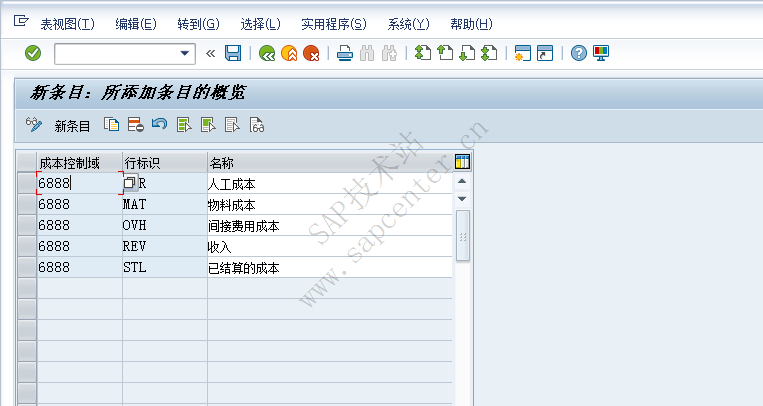

- 1.5 OKG5将控制范围+RA版本+RA码分配成本要素到行标识

- 1.6 定义结果分析,把定义的行成本要素更新到次级成本要素上显示

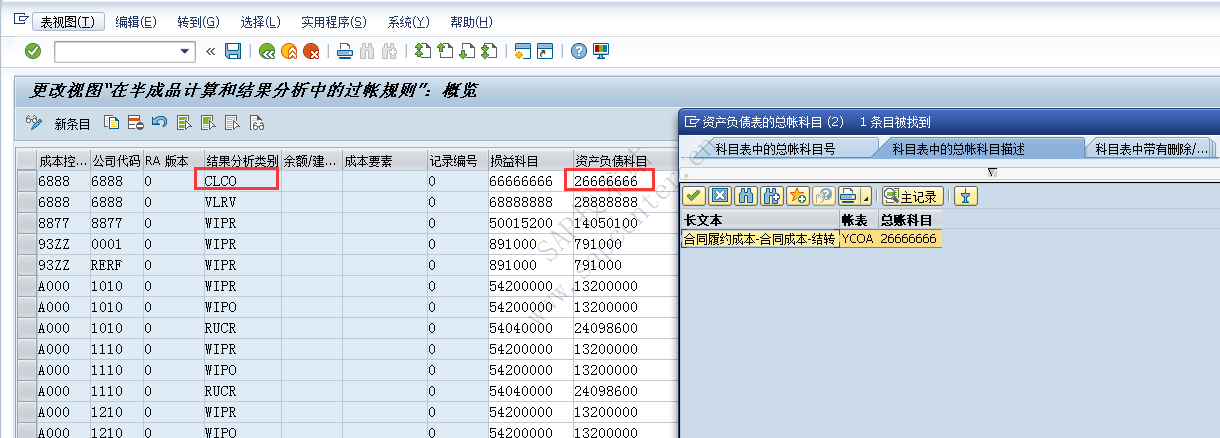

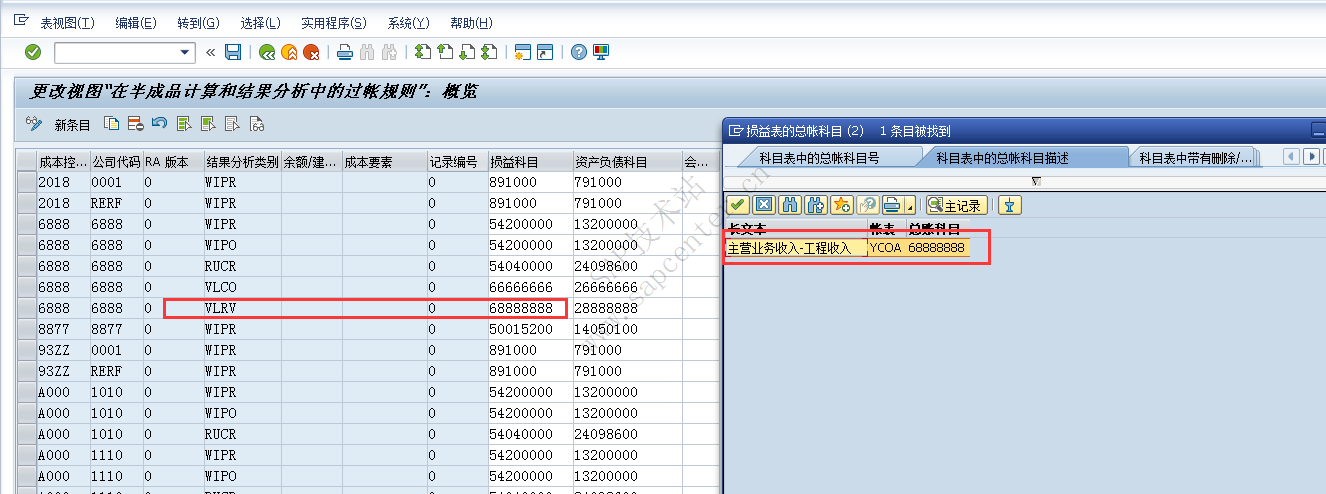

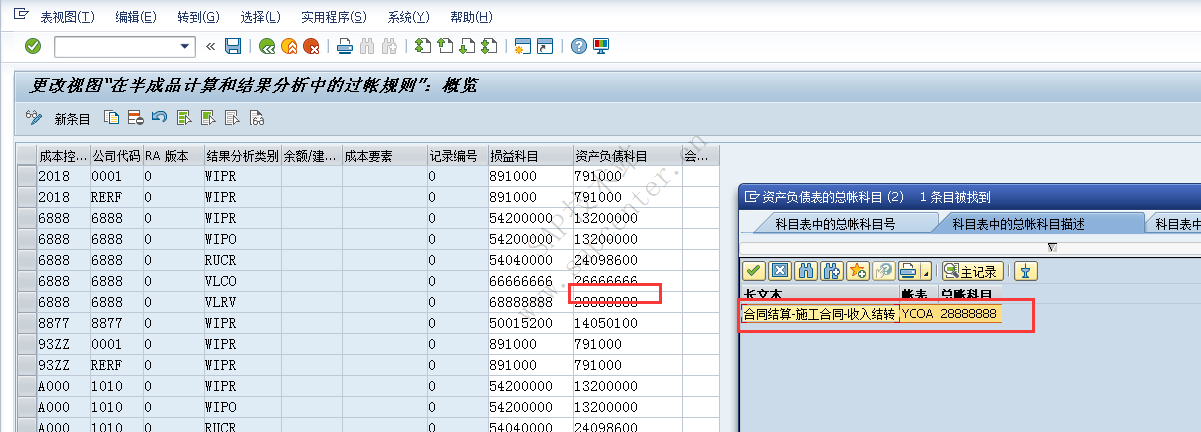

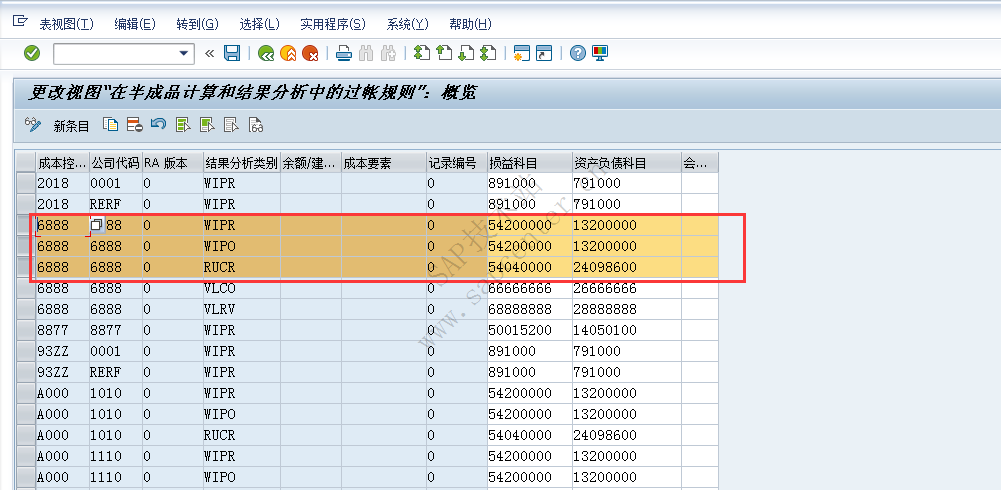

- 1.7 过账给FI规则

- 1.8 做项目KKA2 结果分析

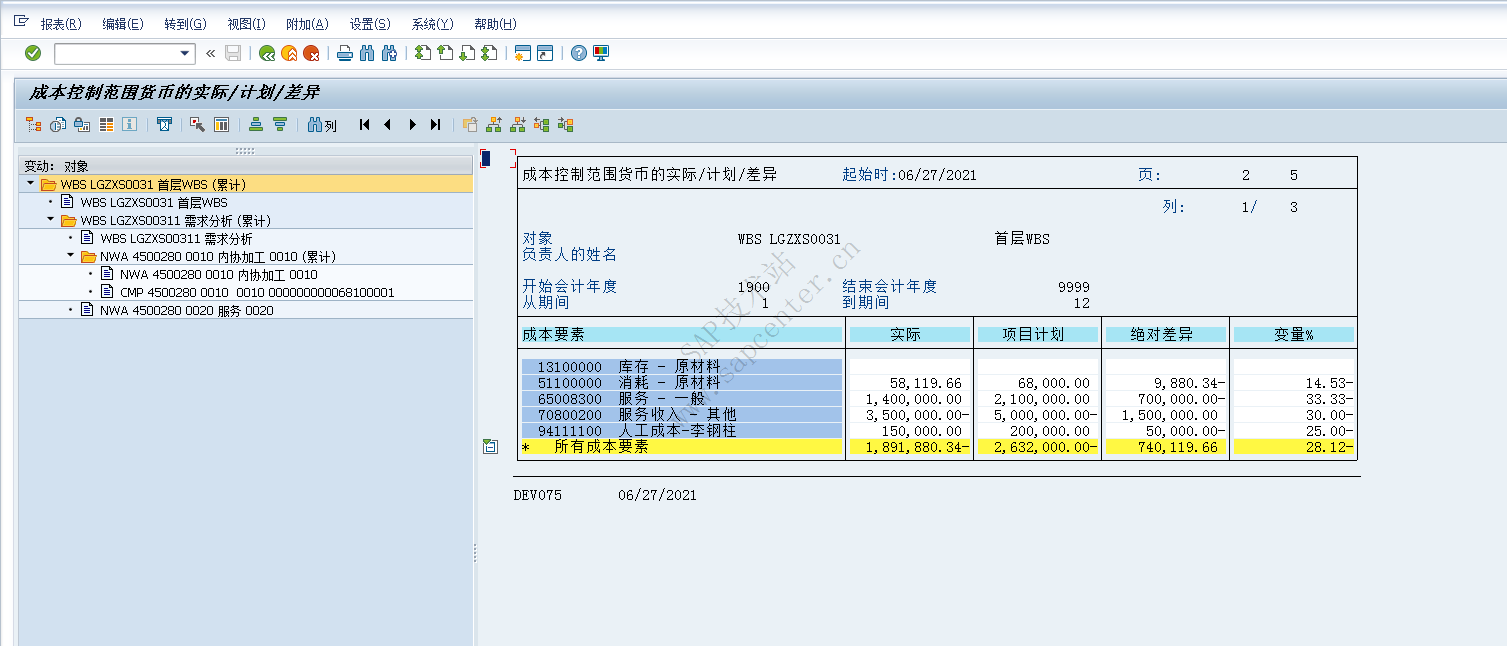

- 1.8.1 看项目实际收入和成本

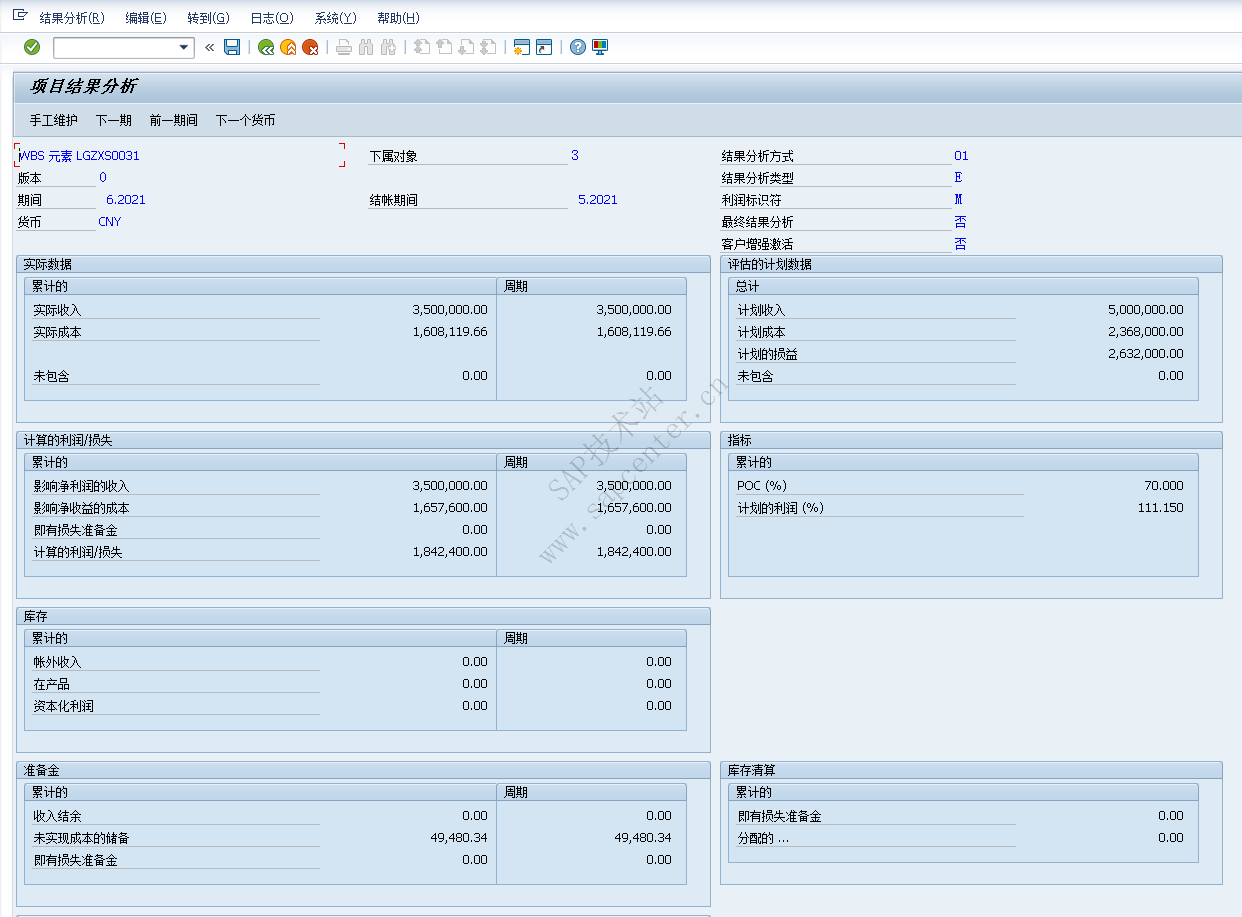

- 1.8.2 看实际结果分析

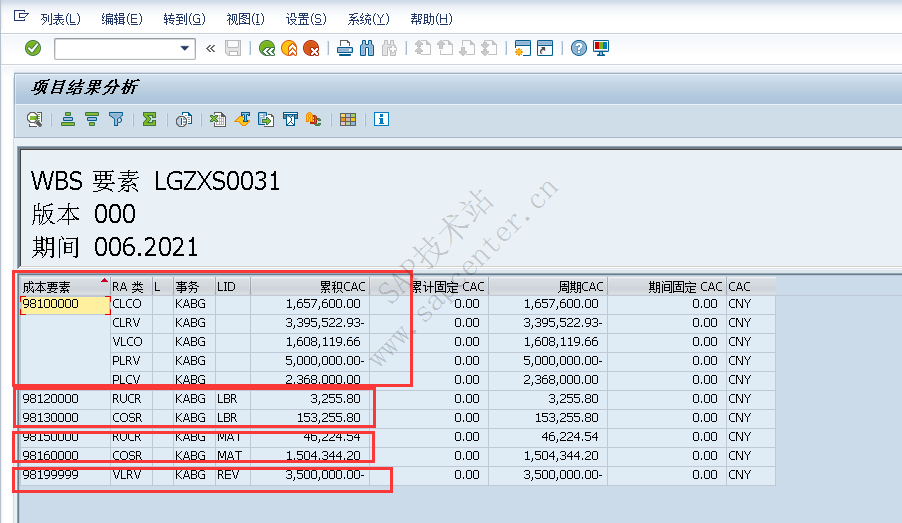

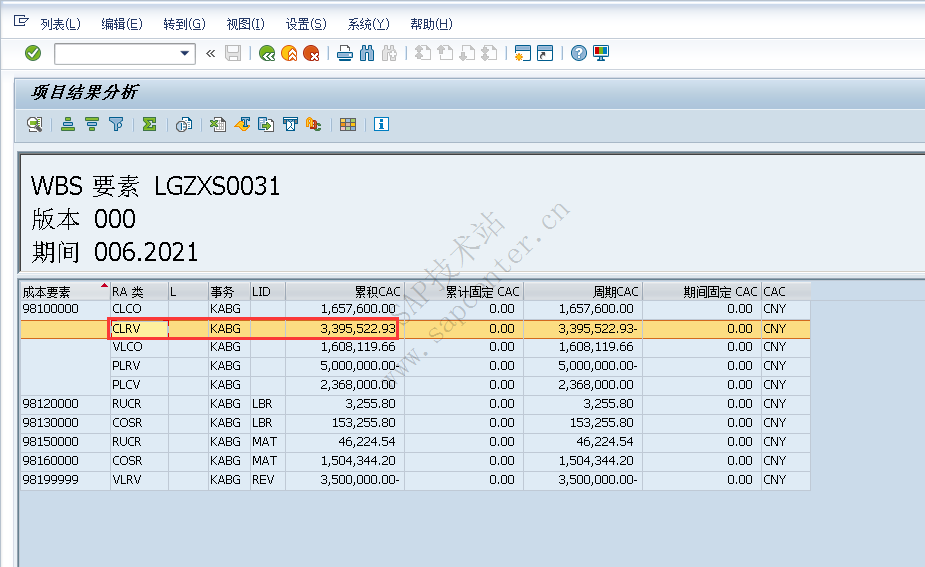

- 1.8.3 看各类行明细

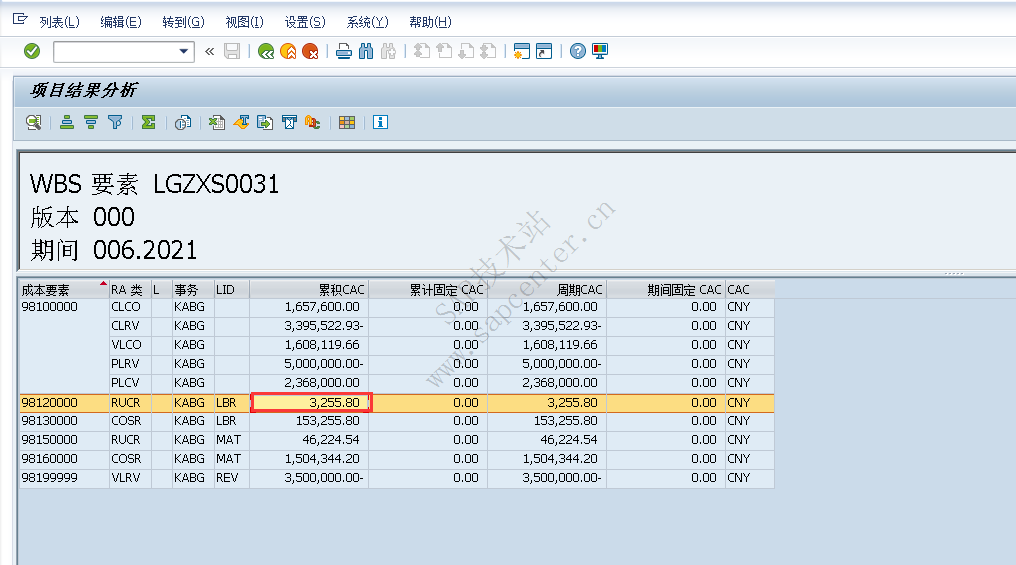

- 1.8.3.1 LBR人工成本中,RUCR 未实现成本准备金,对应成本要素98120000(结果分析-2)

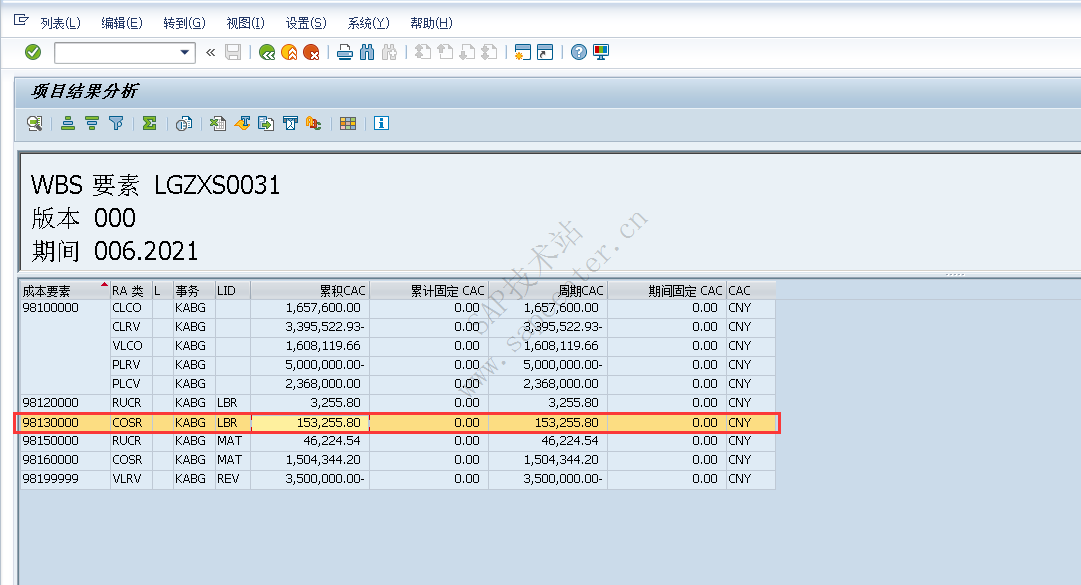

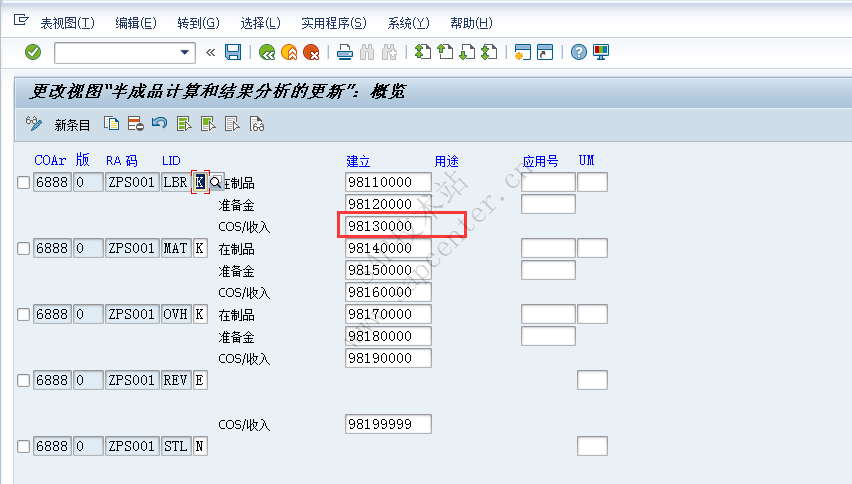

- 1.8.3.2 LBR人工成本中,COSR 需资本化的销售成本,对应成本要素98130000(结果分析-3),计算方式为准备金+实际成本

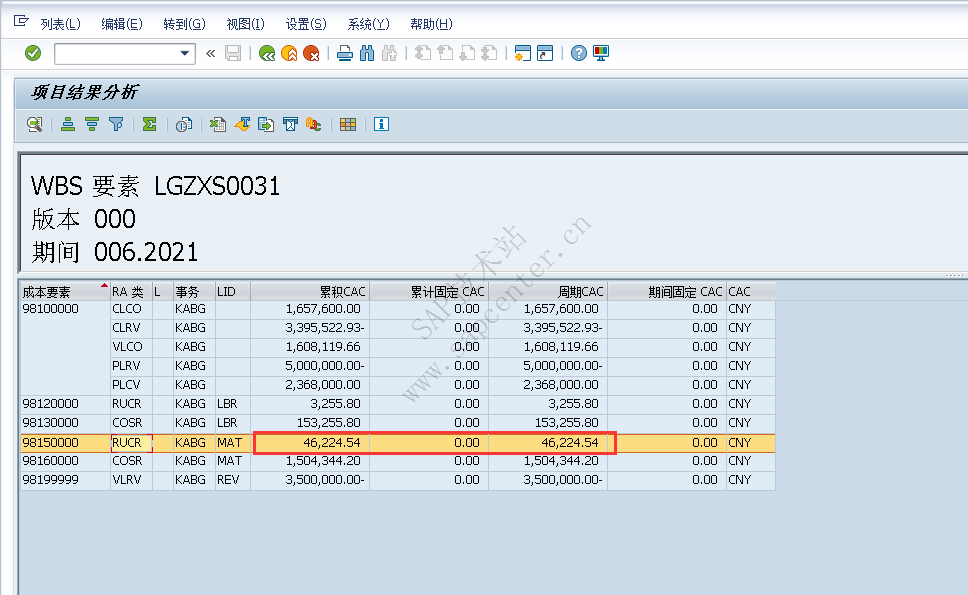

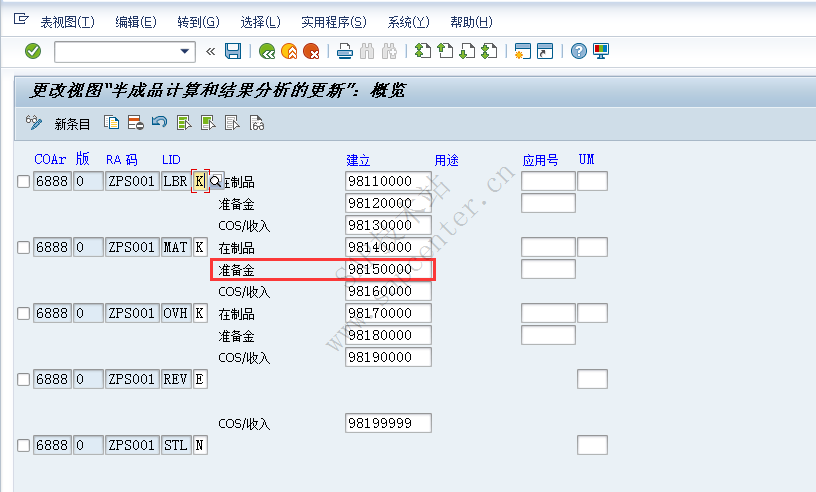

- 1.8.3.3 MAT物料成本中,RUCR 未实现成本准备金,对应成本要素98150000(结果分析-5)

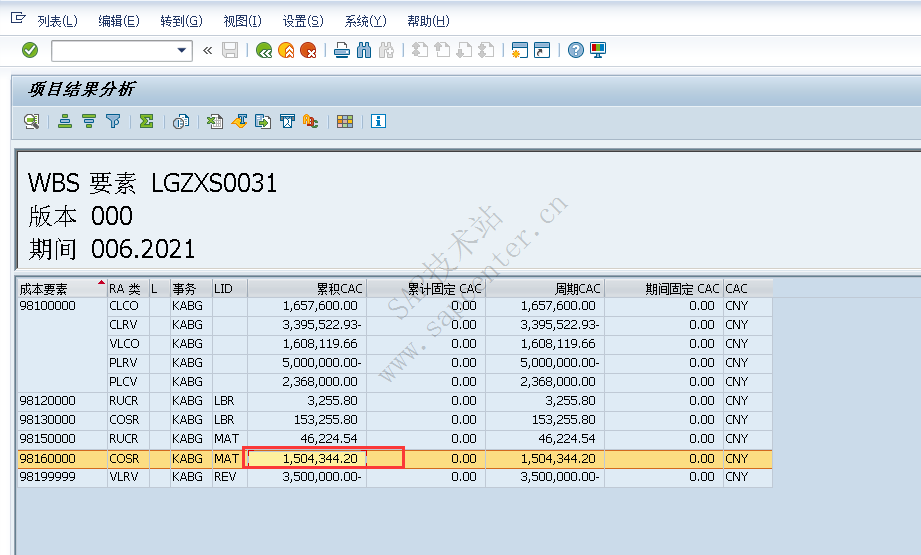

- 1.8.3.4 MAT物资成本中,COSR 需资本化的销售成本,对应成本要素98160000(结果分析-6),计算方式为准备金+实际成本

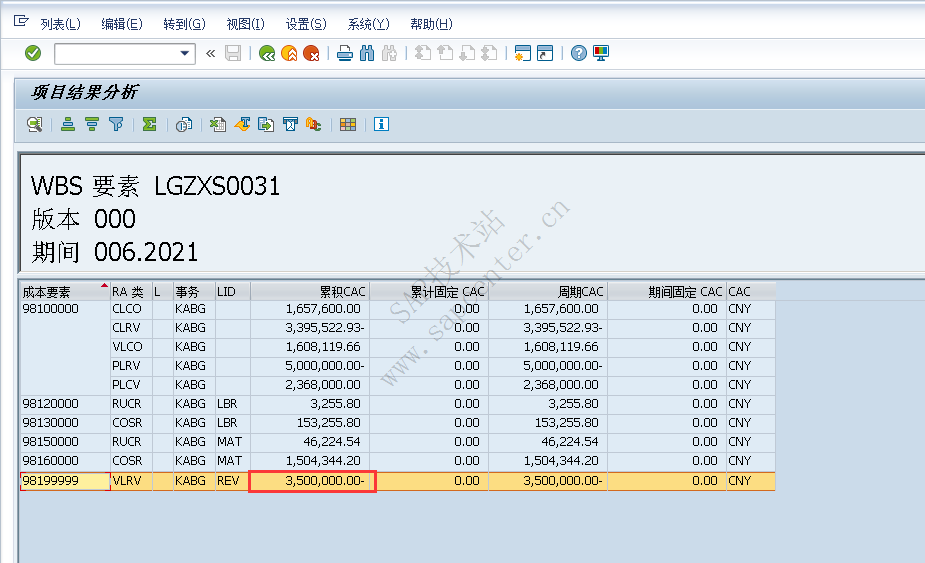

- 1.8.3.5 REV收入中,VLRV 估计的实际收入,对应成本要素98199999(结果分析-10),计算方式为取实际收入

- 1.8.4 以下是项目的汇总信息,均汇总到98100000这个配置的成本要素上来了。

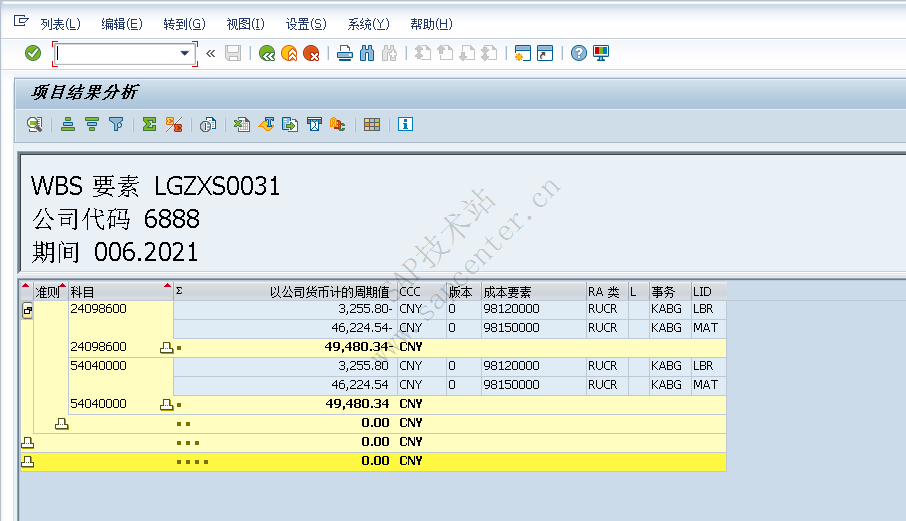

- 1.8.5 再看模拟过账,会把未实现的准备金54040000过账给FI

- 2 先模拟工程类项目,结算到科目

都说不搞结算的顾问不是好顾问,算了,不能遇到财务当鸵鸟。

1 收入类项目结果分析

1.1 OKG1定义结果分析码

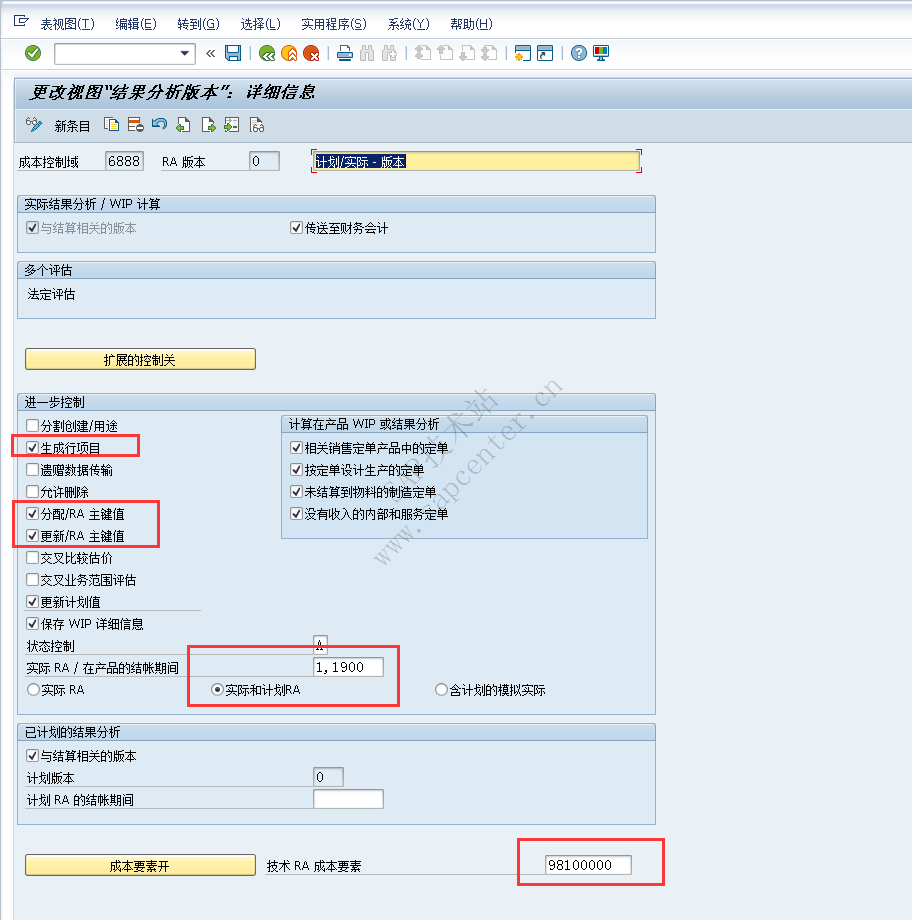

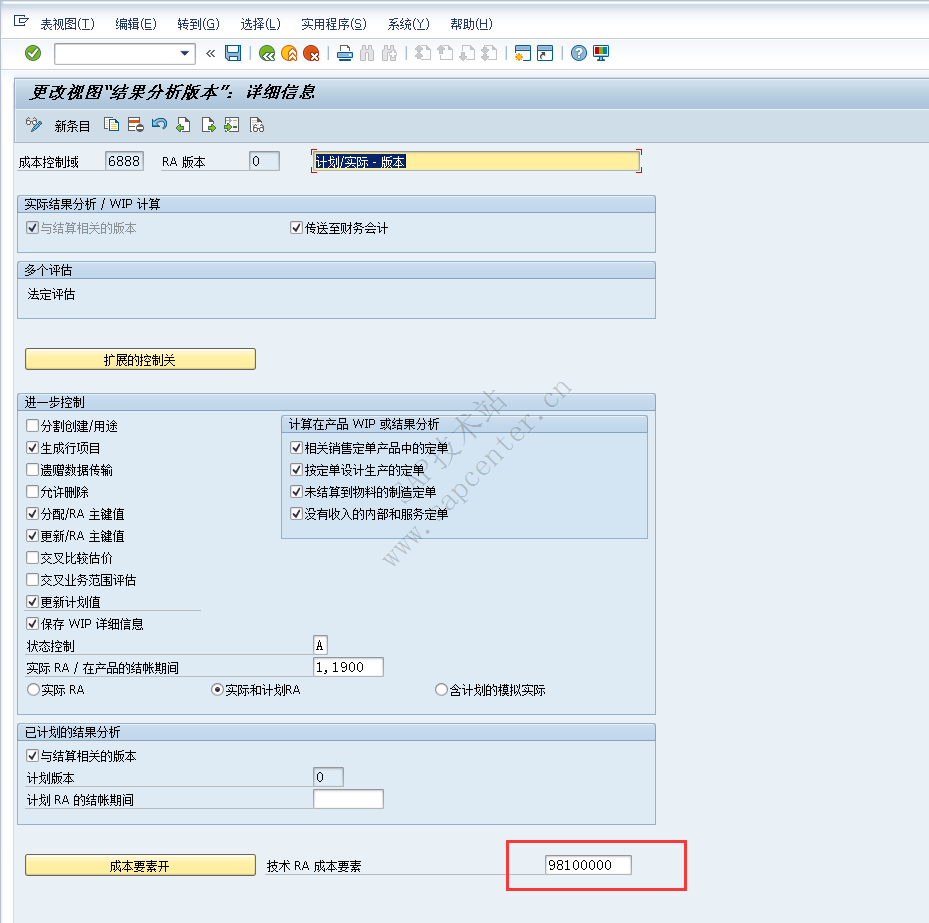

1.2 OKG2定义版本信息,成本控制范围+RA版本

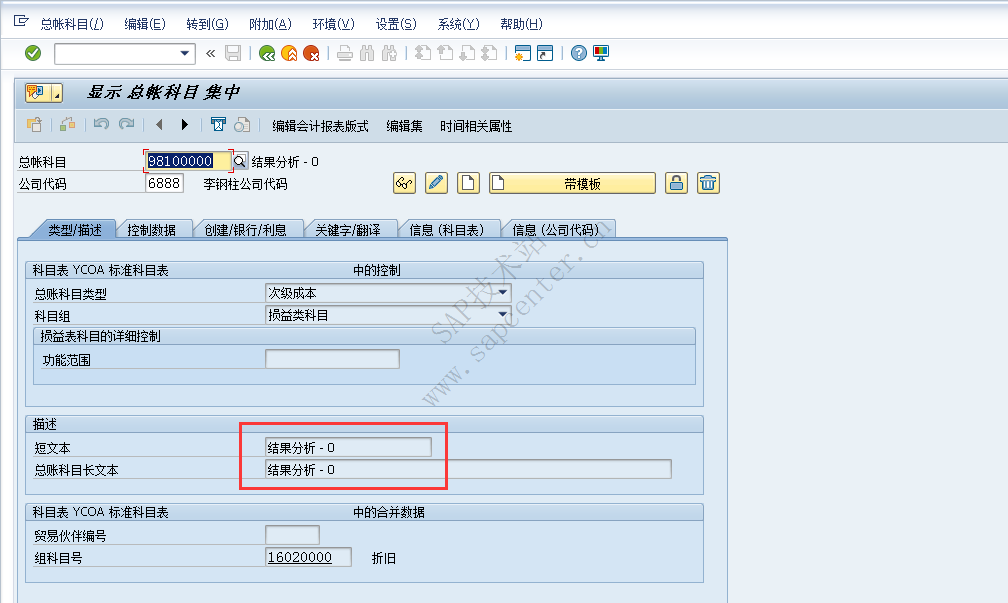

1.2.1 定义结果RA成本要素

1.2.2 定义结果分析版本,传输至财务,要勾选允许RA码的科目分配

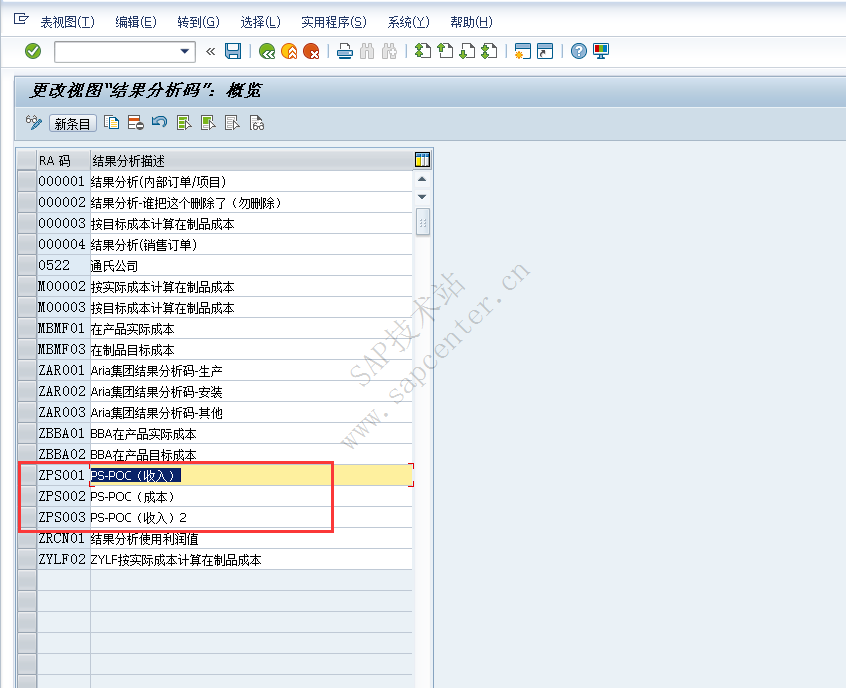

1.3 OKG3定义范围+RA码

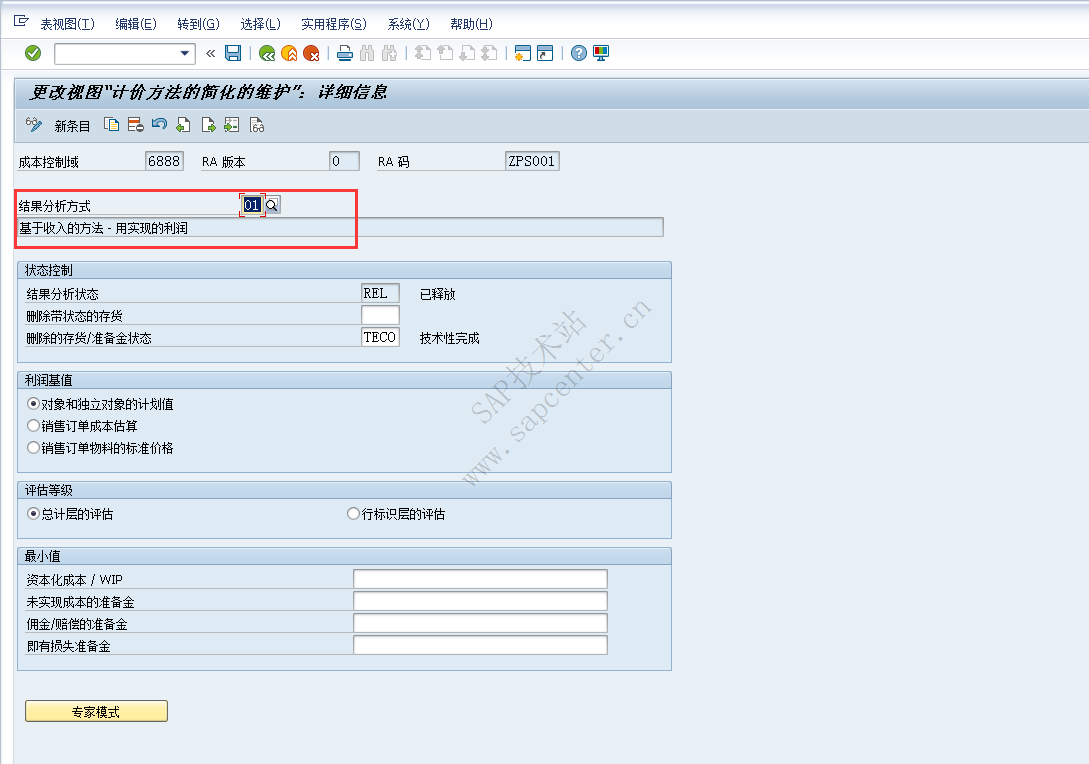

1.3 1. 6888+0+ZPS001

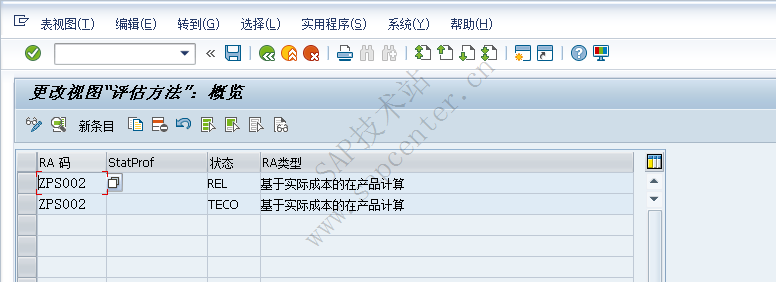

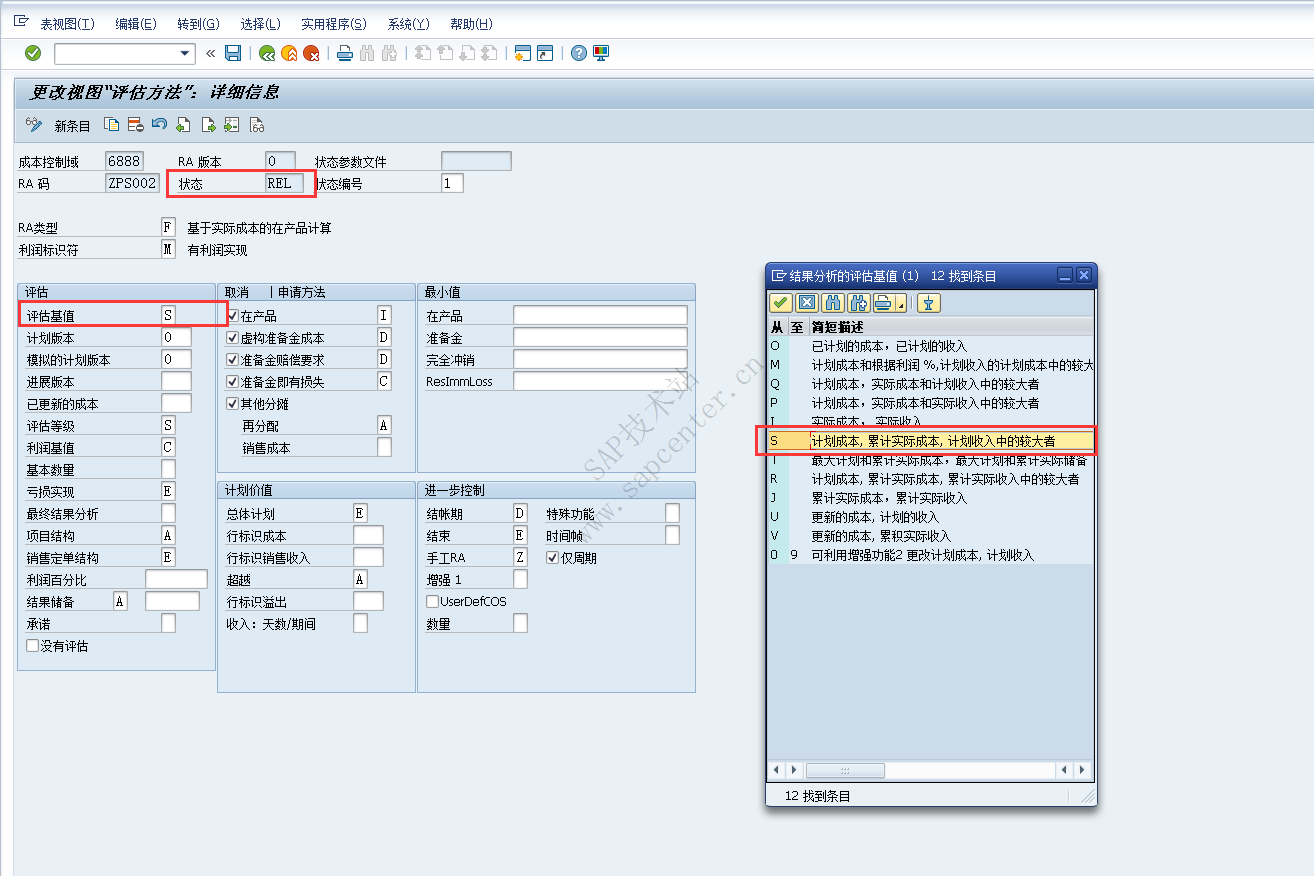

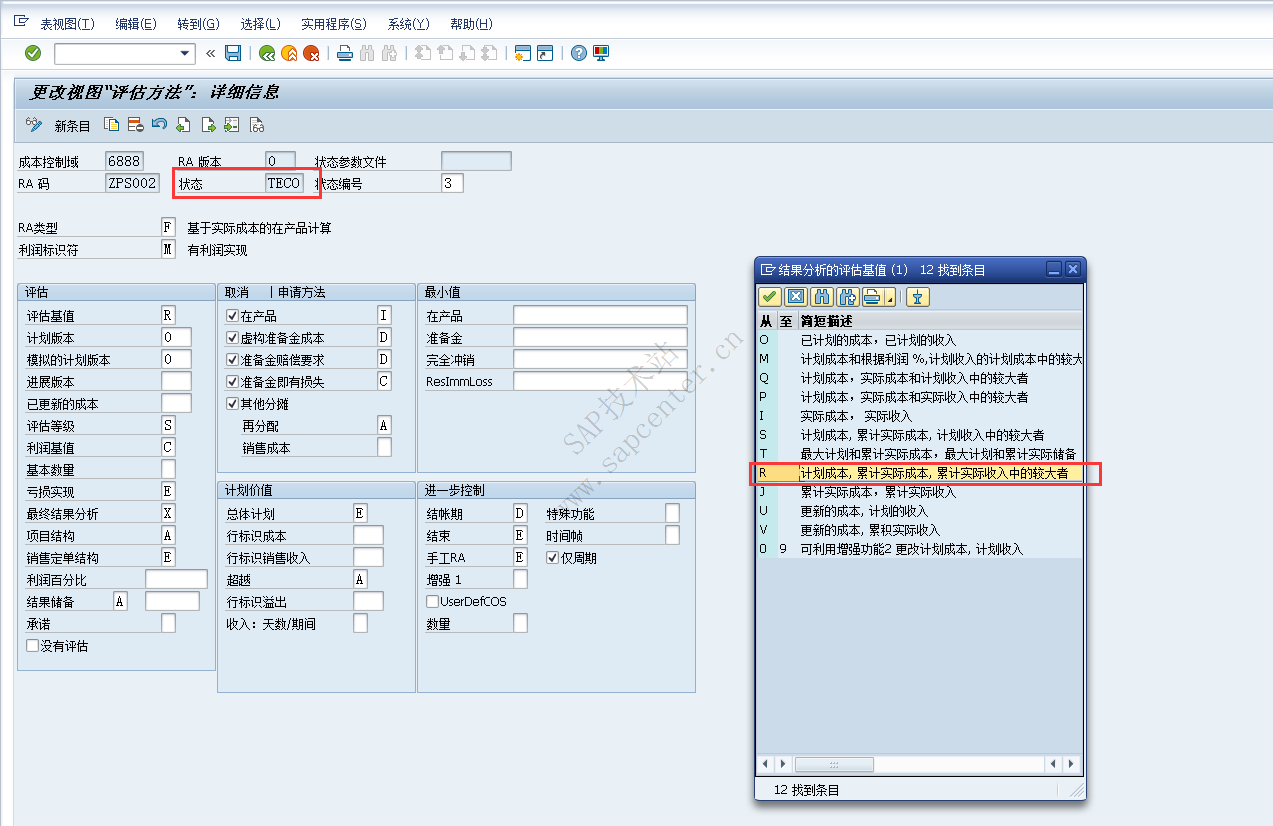

1.3.2 6888+0+ZPS002,主要是基于成本计算,有不同的状态

1.3.2.1 评估基值是S,取计划收入

1.3.2.2 评估基值是R,取实际收入

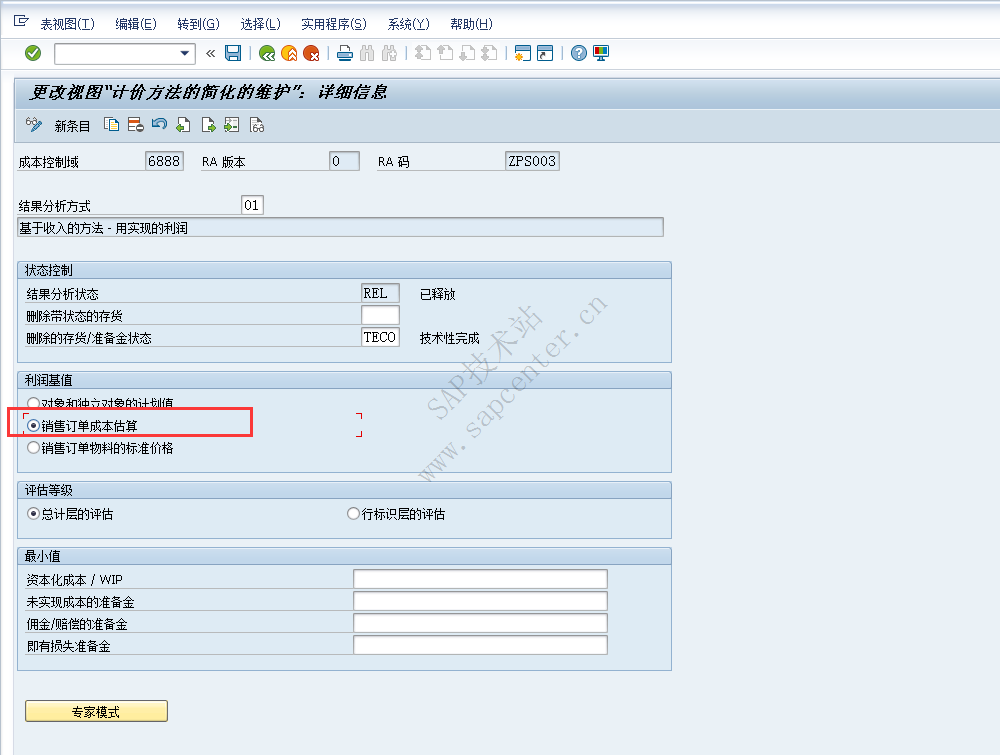

1.3.3 6888+0+ZPS003,改一下内容

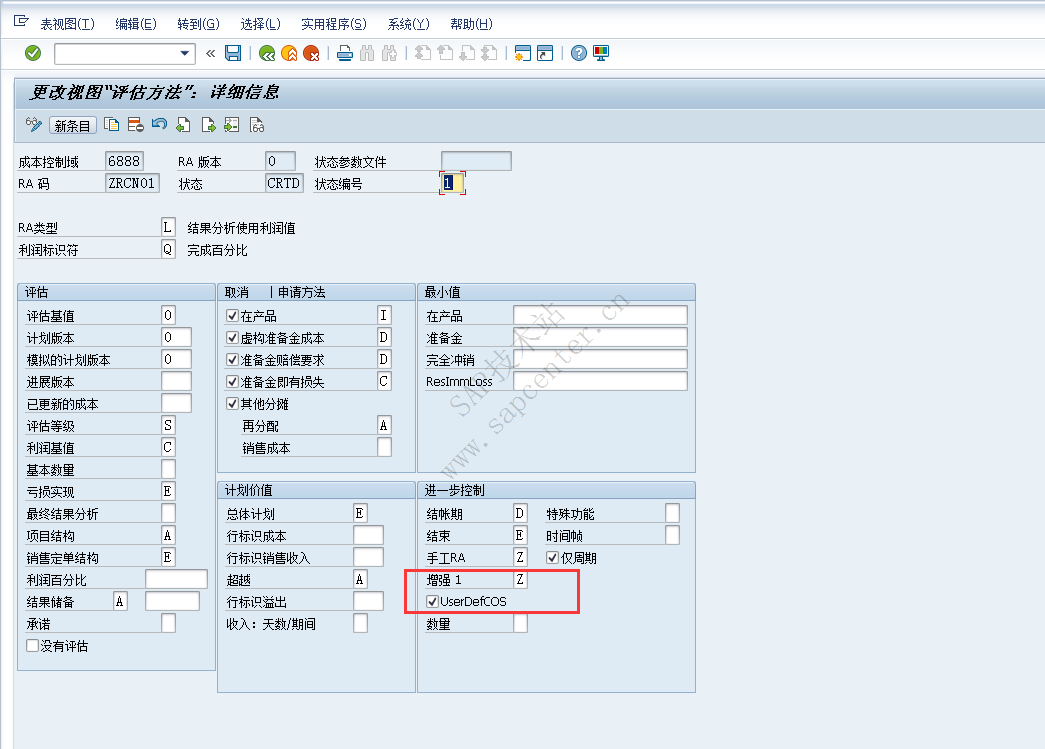

1.3.4 6888+0+ZRCN01,基于利润的状态核算,主要目的还是用户接口处理

1.3.4.1 CRTD

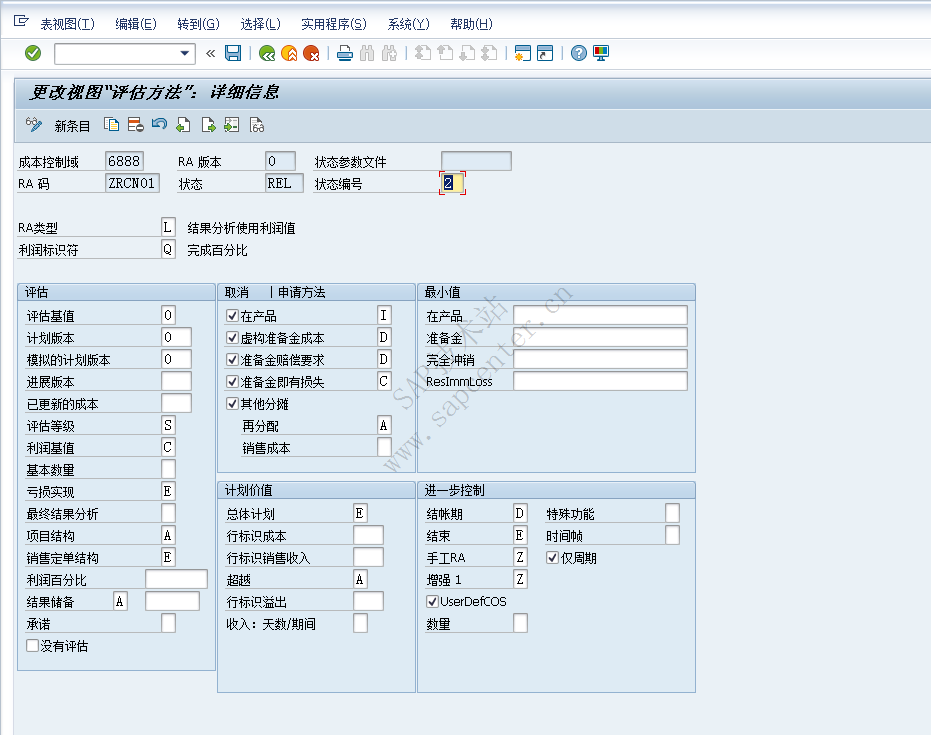

1.3.4.2 REL

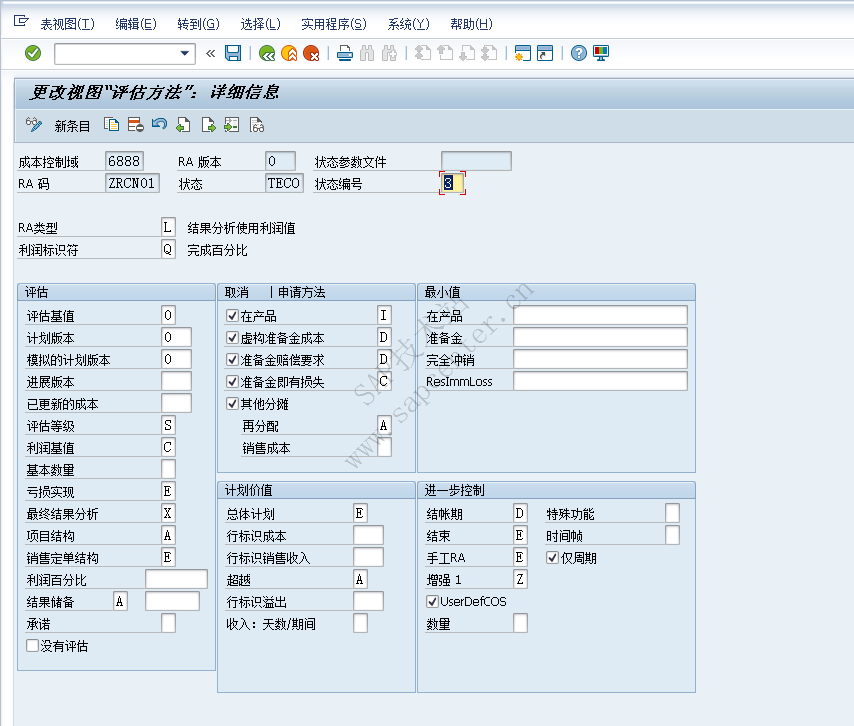

1.3.4.3 TECO

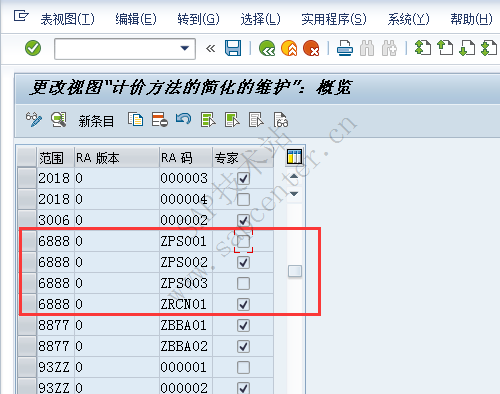

1.4 OKG3定义范围+RA码

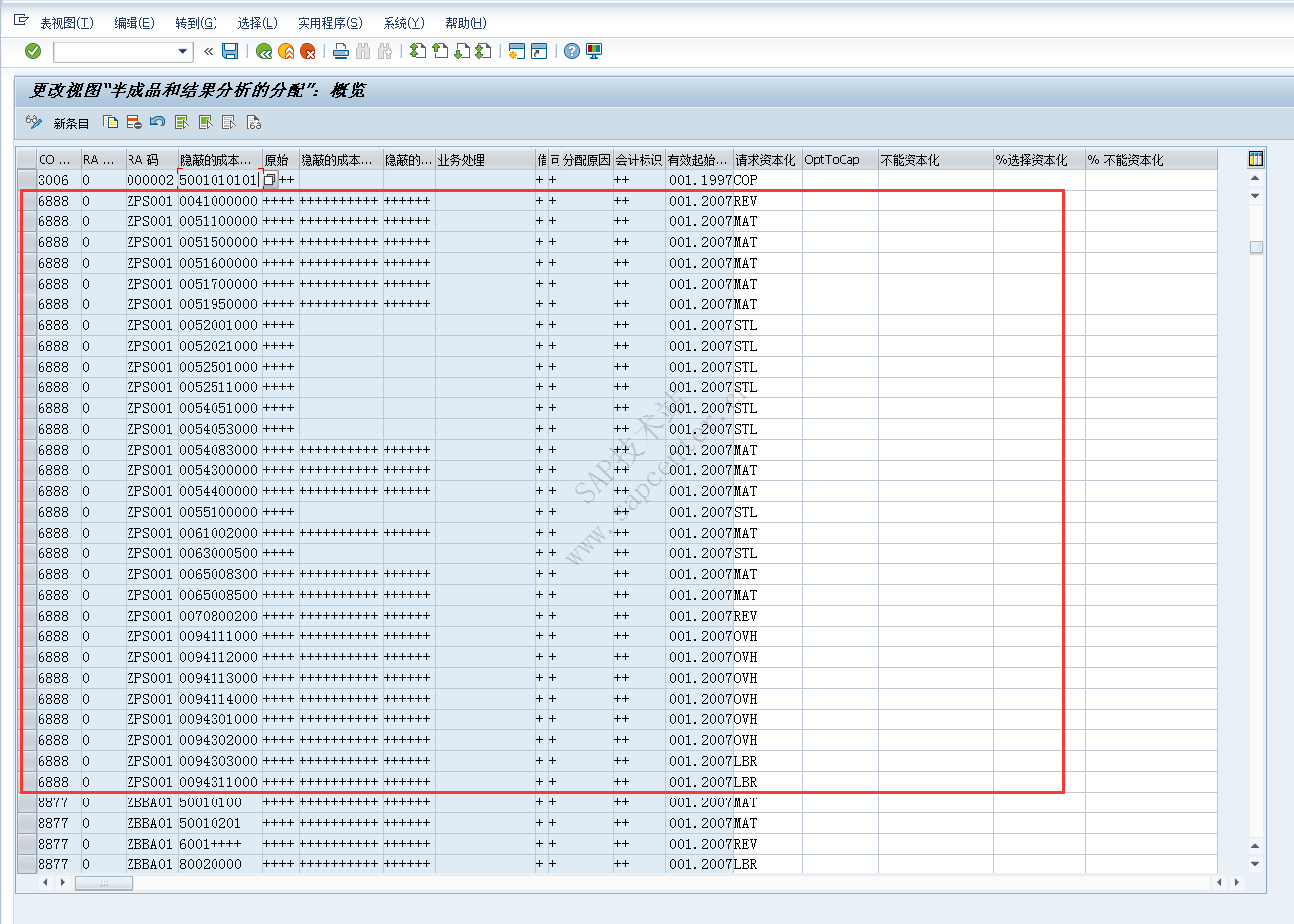

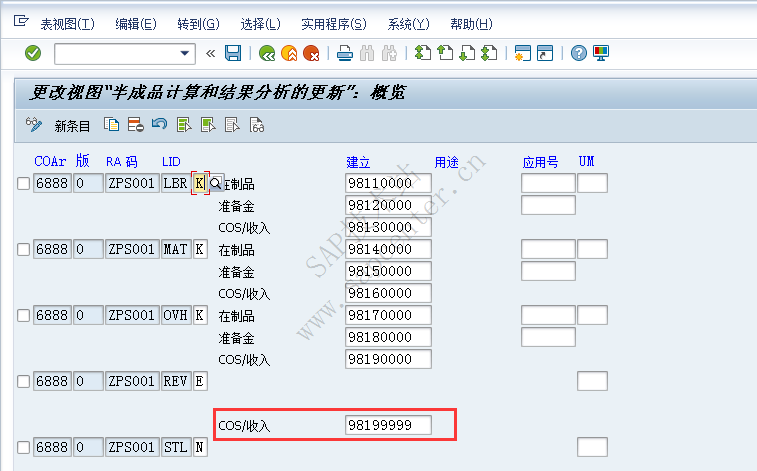

1.5 OKG5将控制范围+RA版本+RA码分配成本要素到行标识

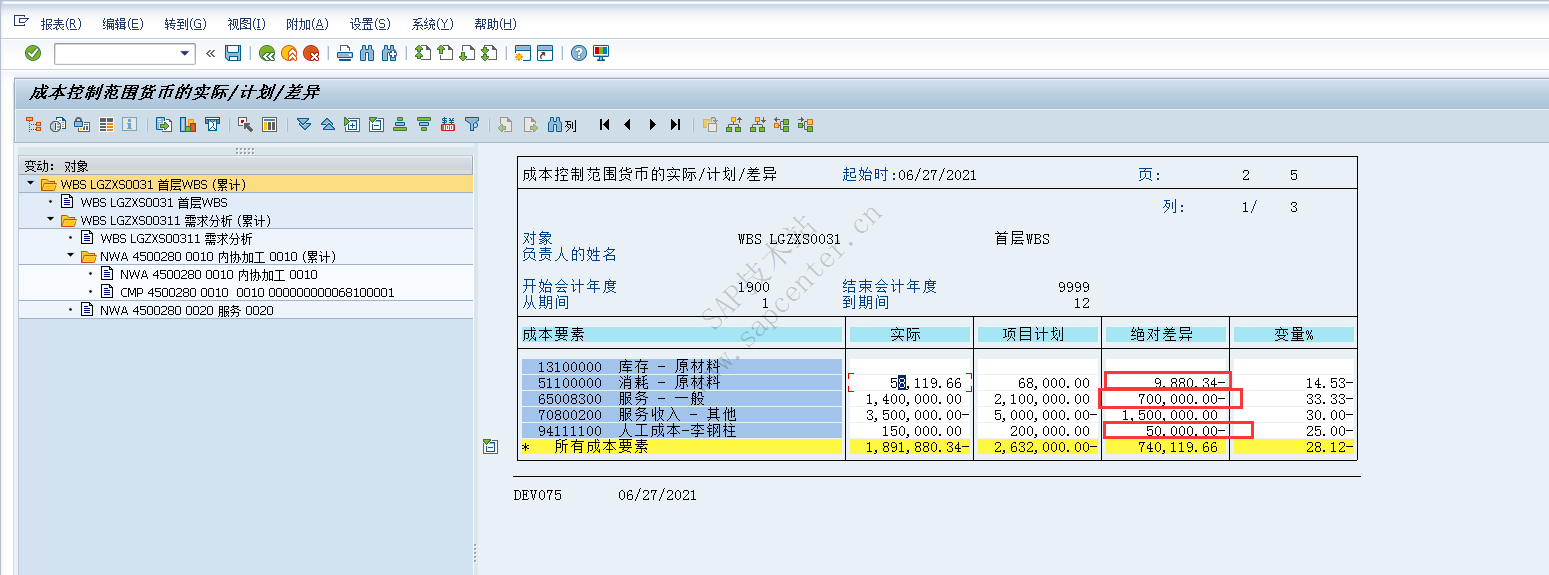

这儿只是简单的分析下。具体科目还得和财务详细比对并确认。

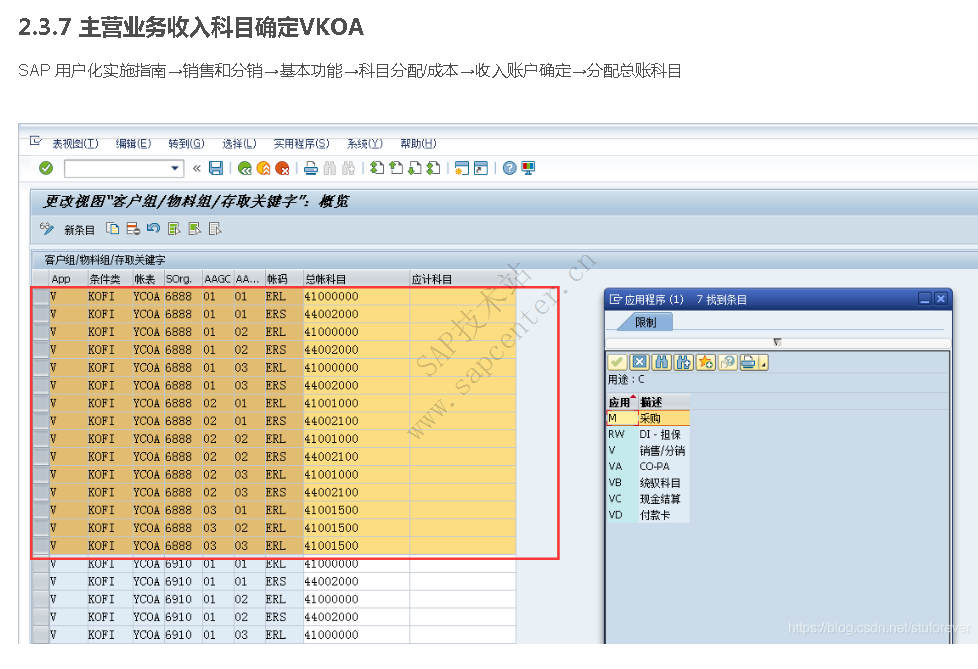

1.5.1 REV收入

而收入的科目是配置在自动过账形成的收入里面。

还有服务的收入

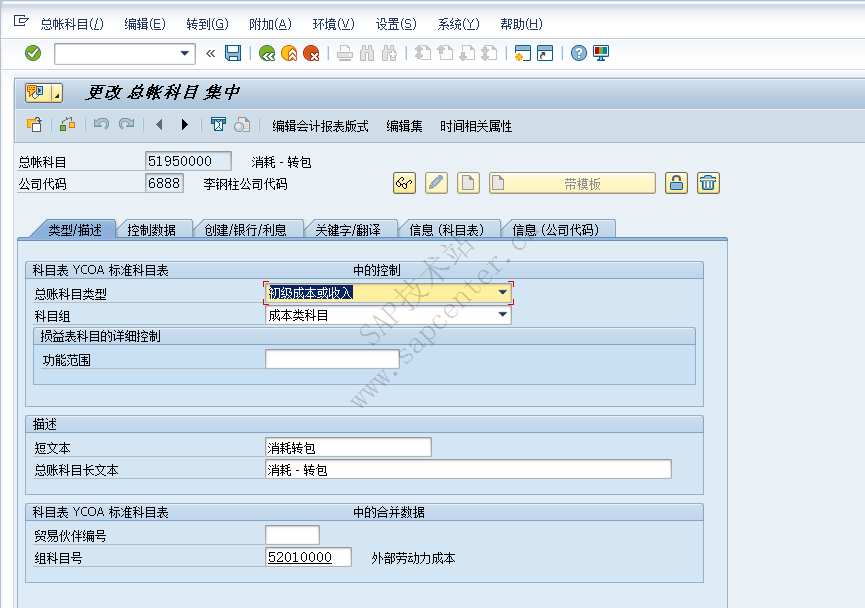

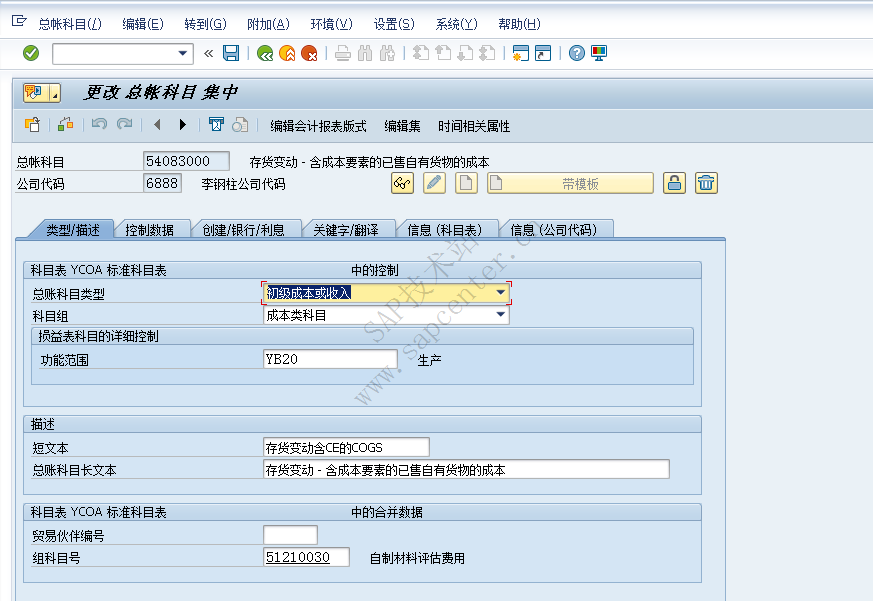

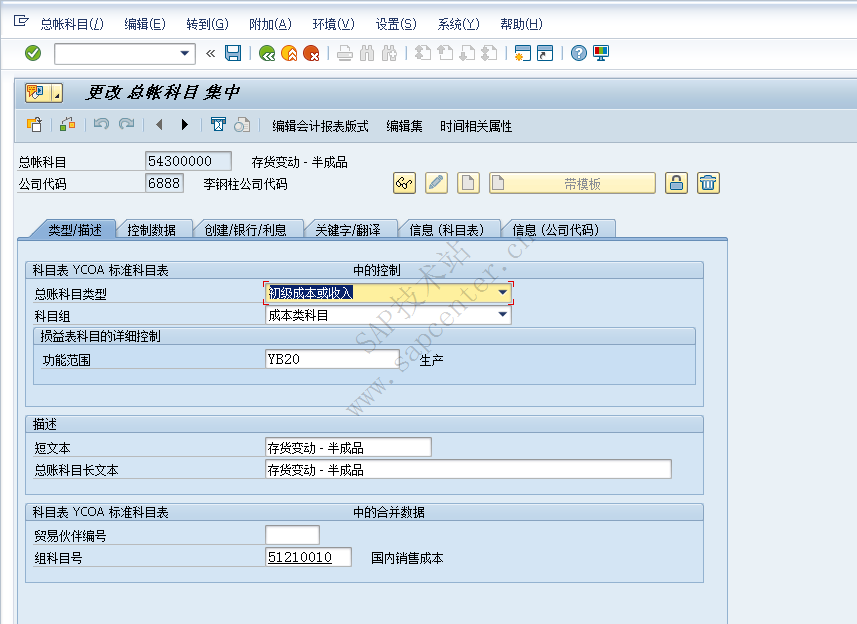

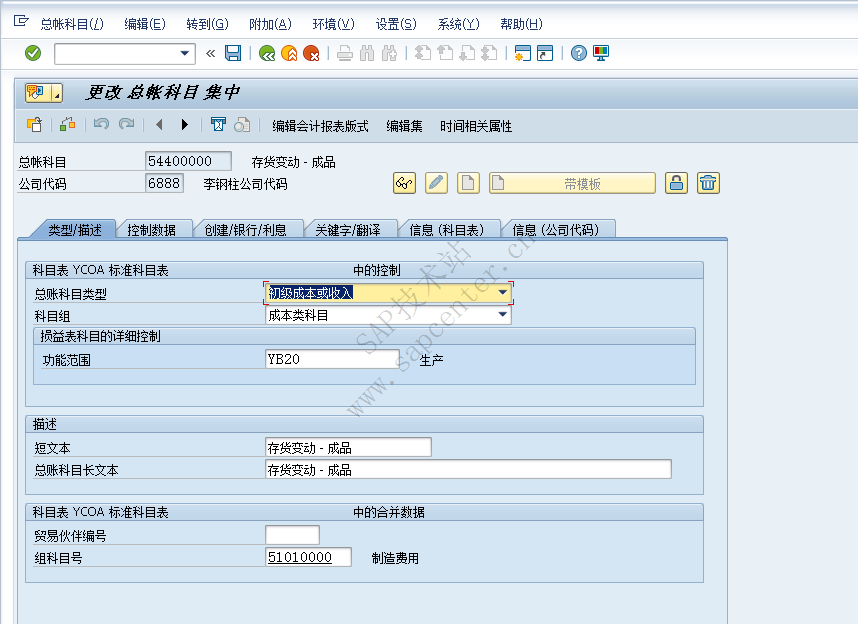

1.5.2 物料成本MAT

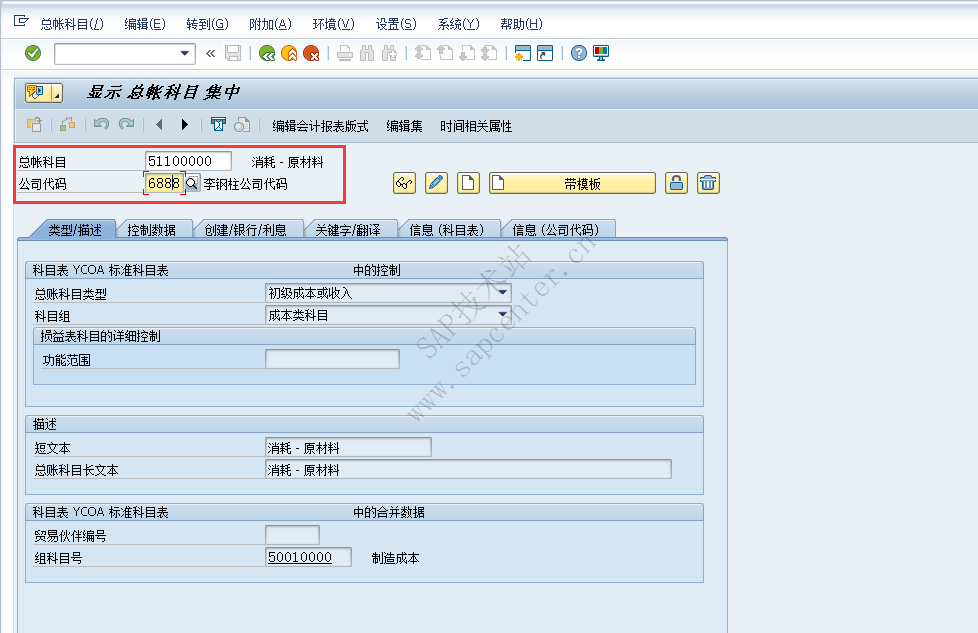

1原材料消耗

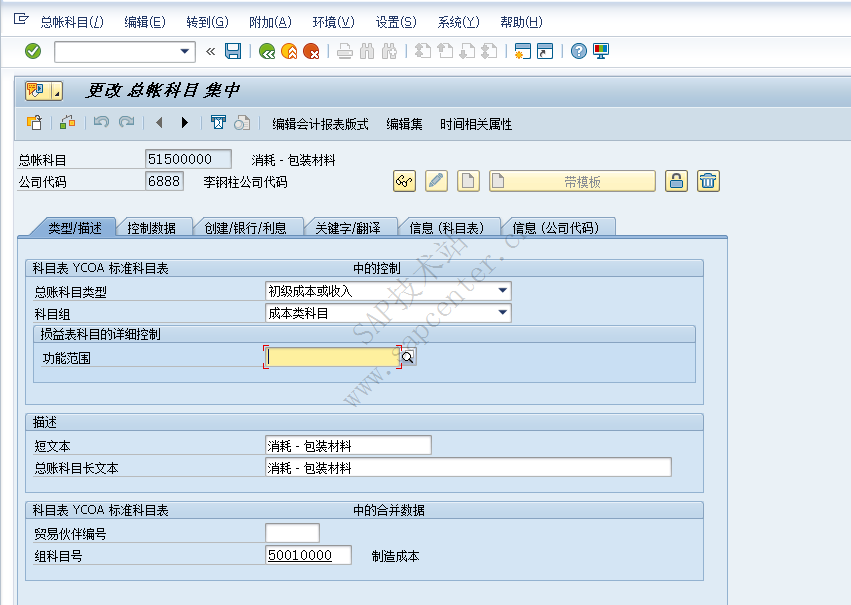

消耗包装材料

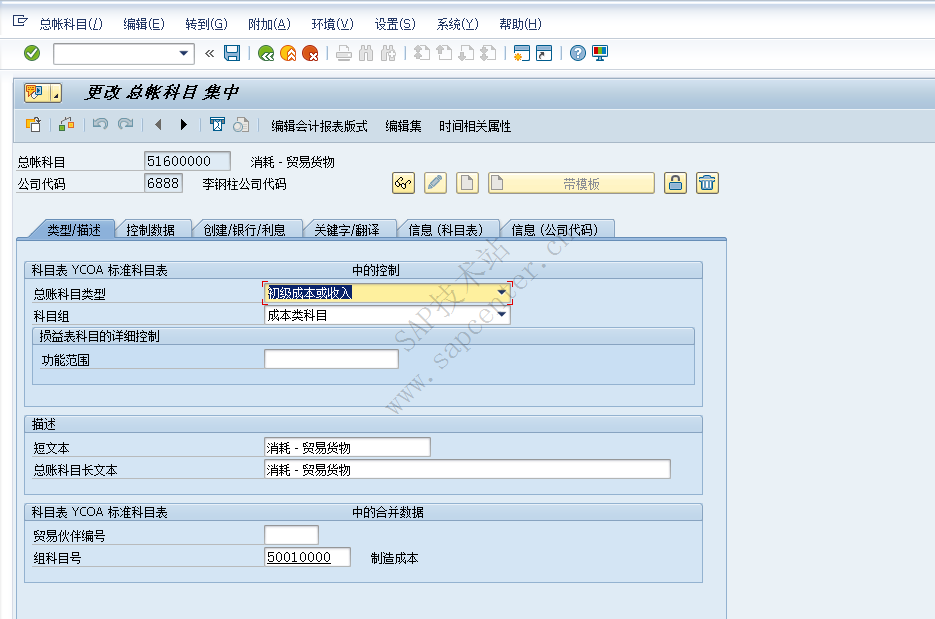

消耗贸易货物

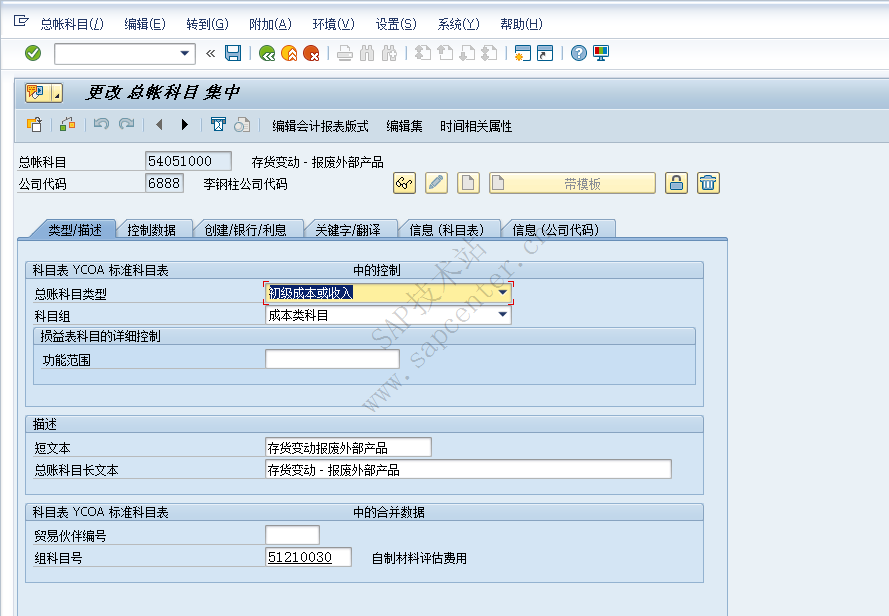

货物成本,存货变动

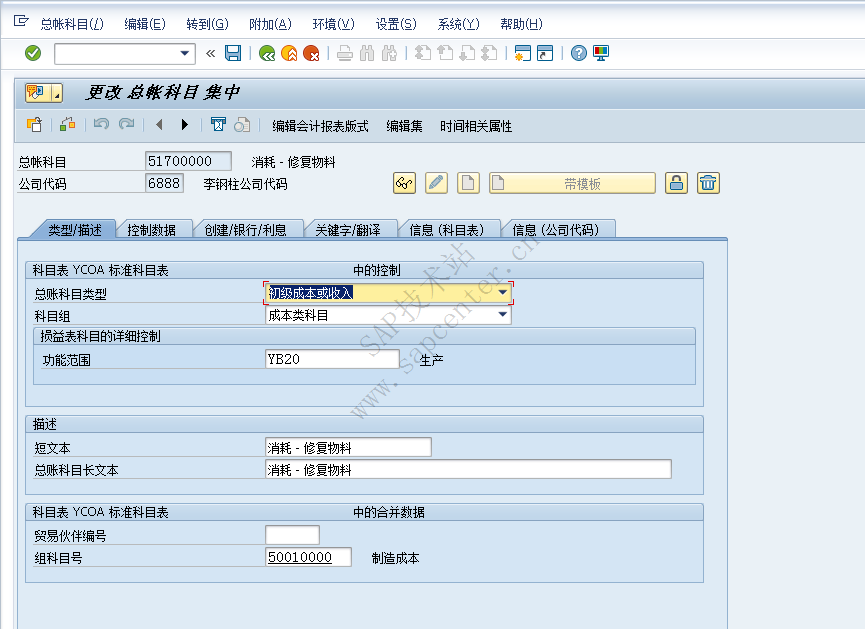

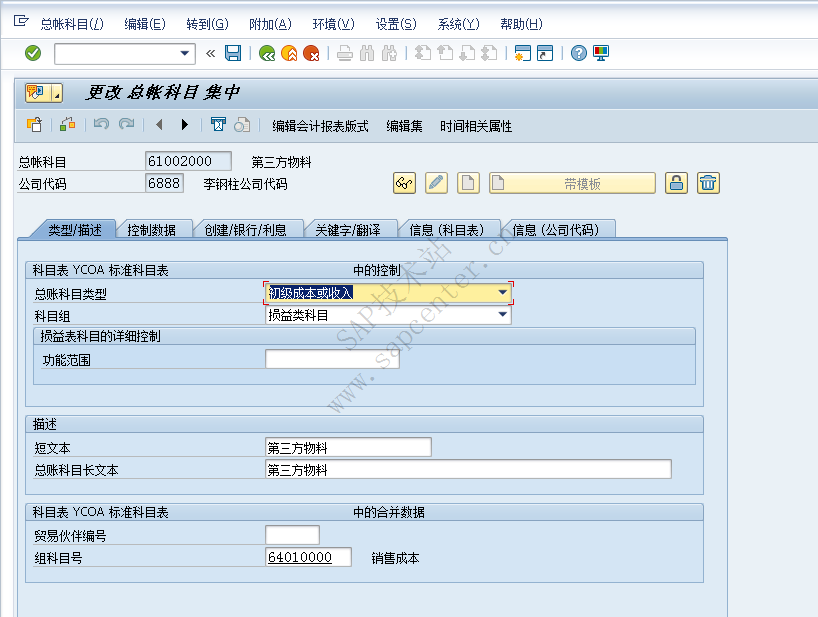

第三方物料

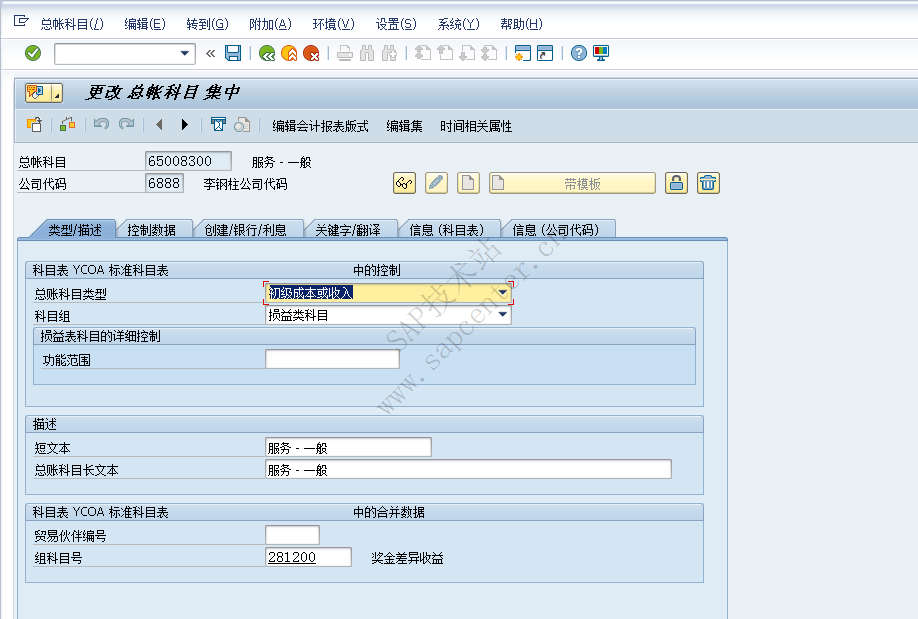

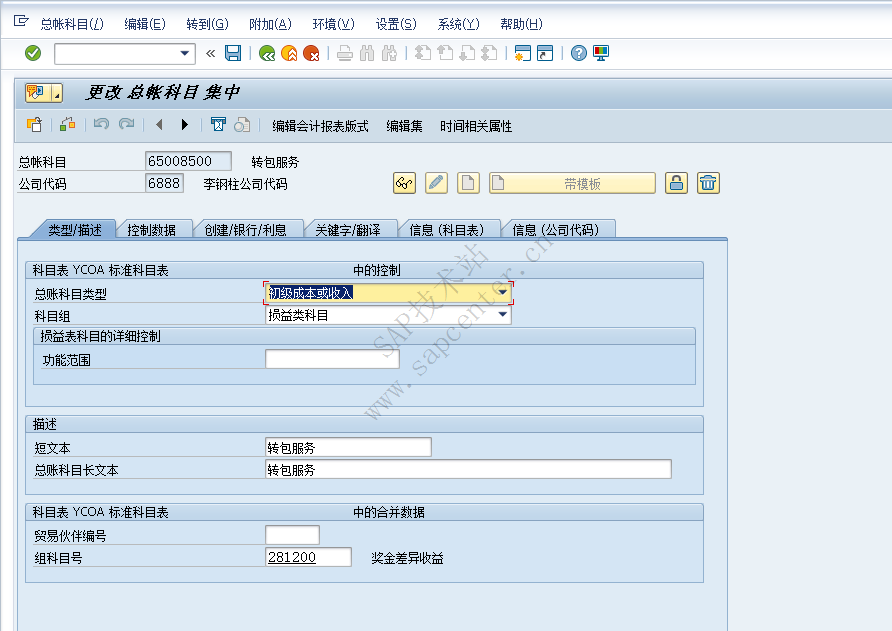

服务

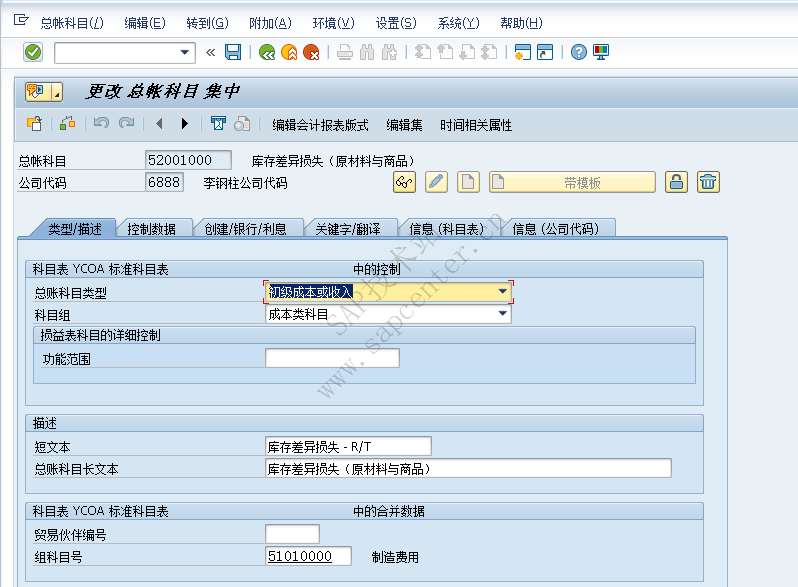

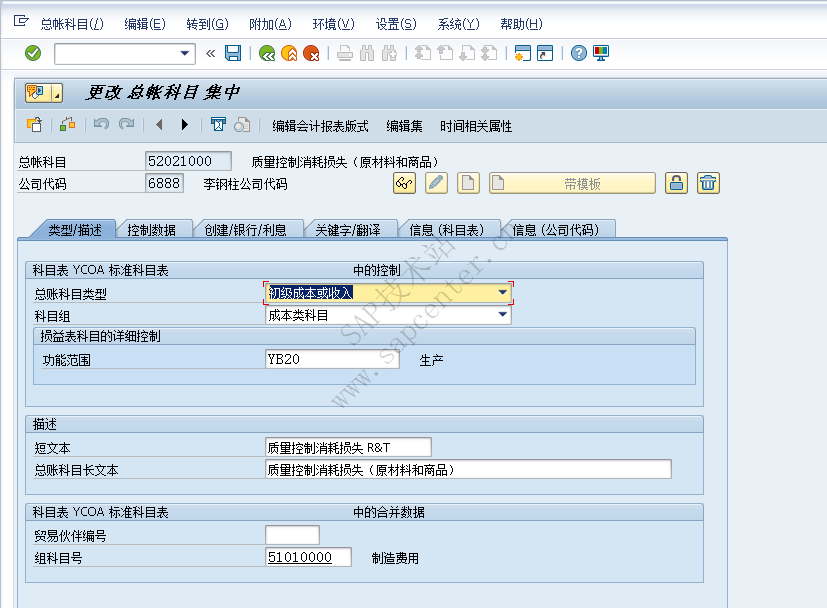

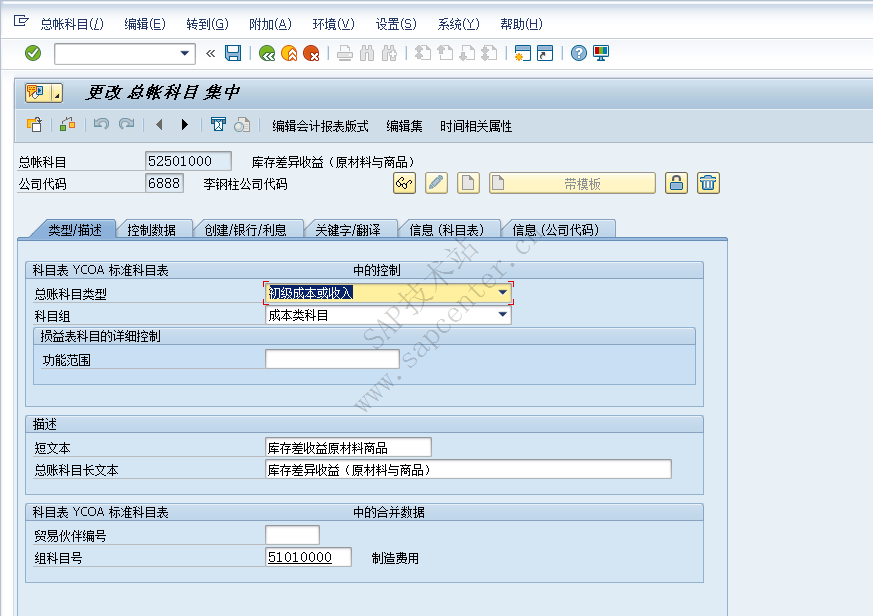

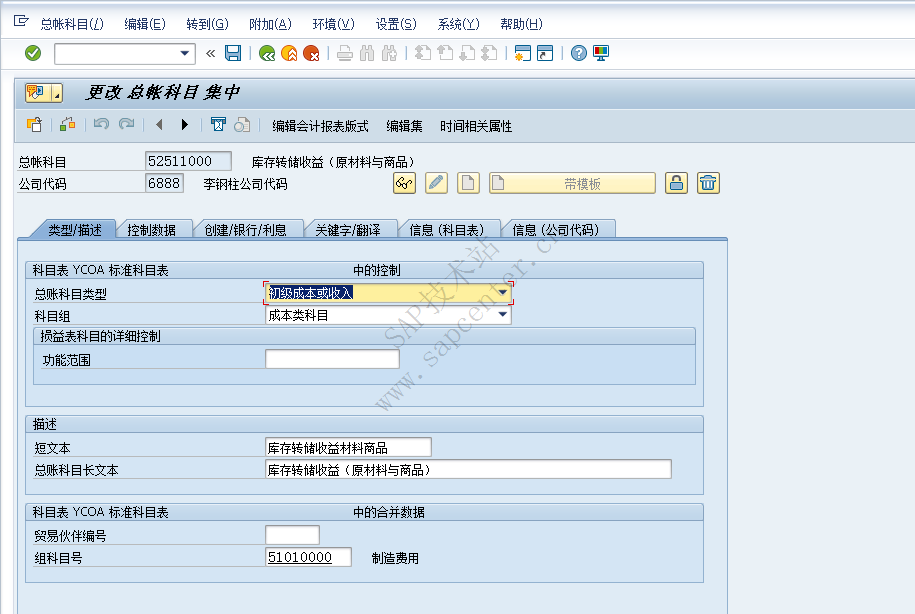

1.5.3 库存差异STL

差异损失

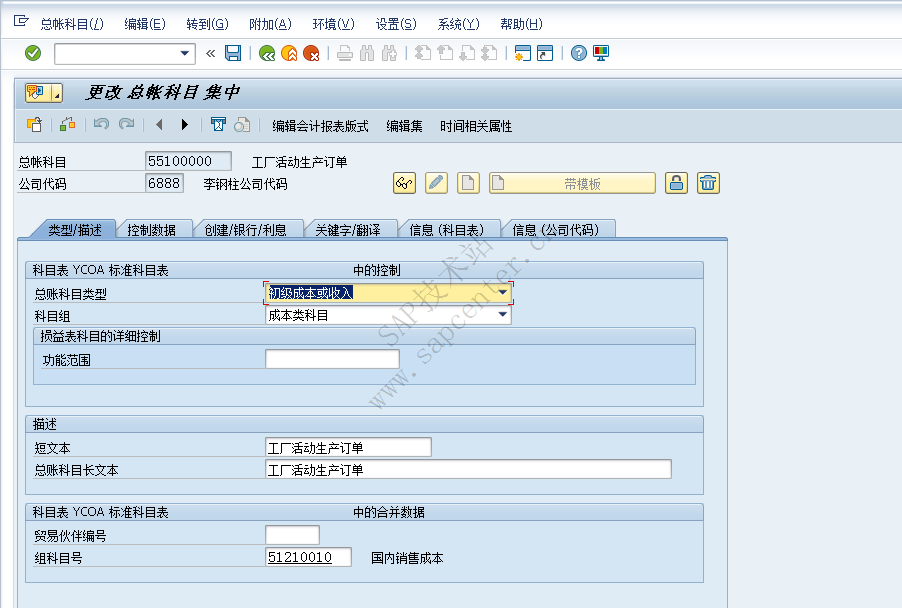

工厂活动

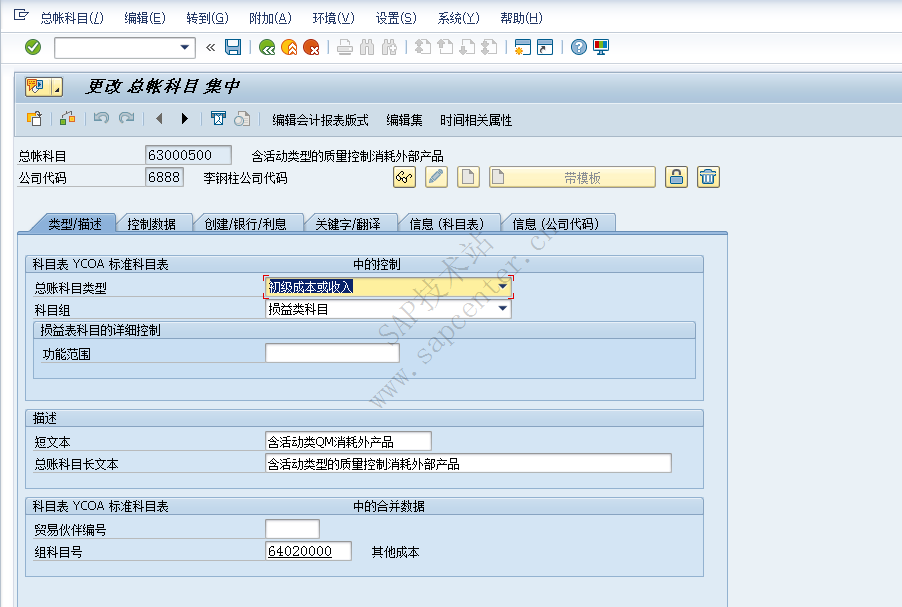

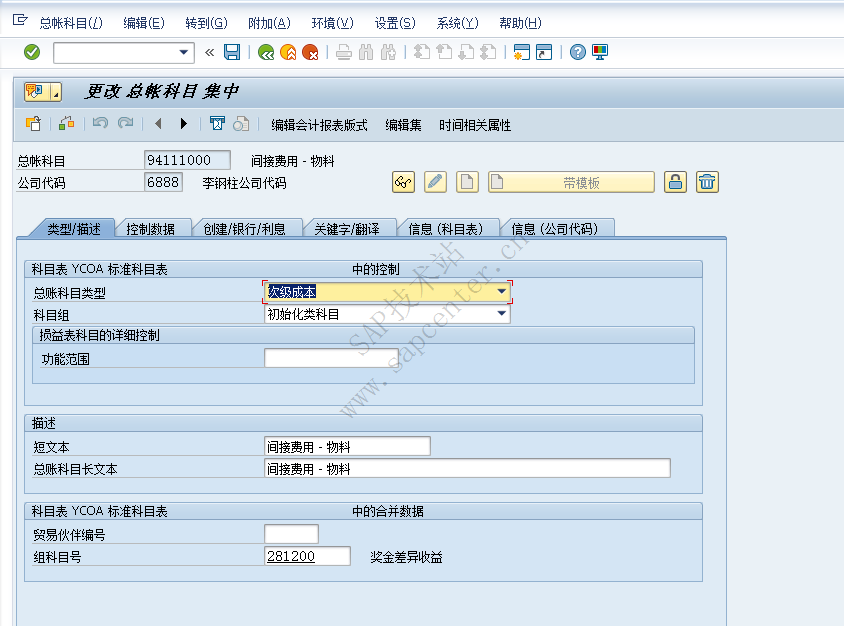

1.5.4 间接费用OVH

1.5.5 人工成本LBR

又加了个人工成本

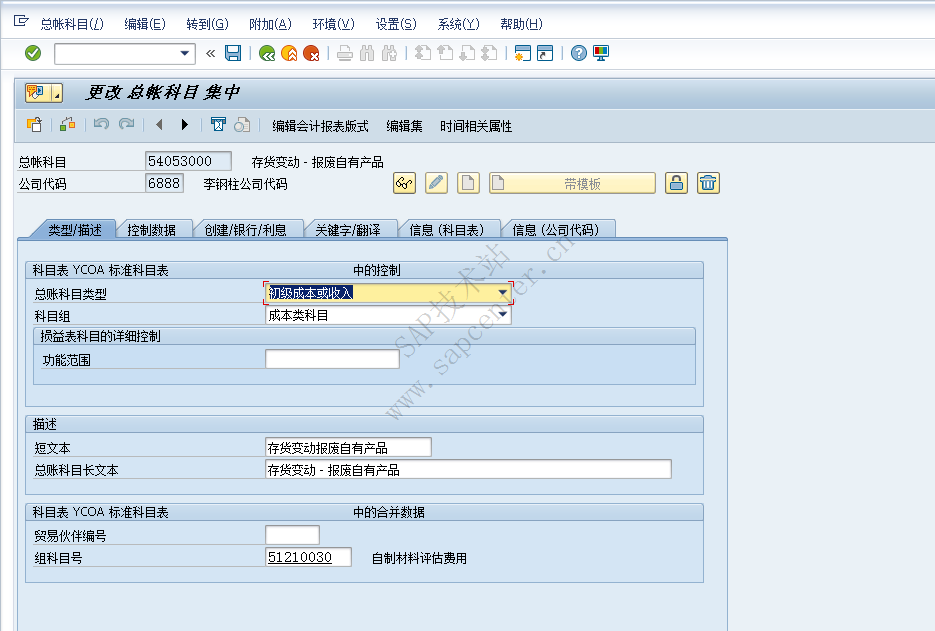

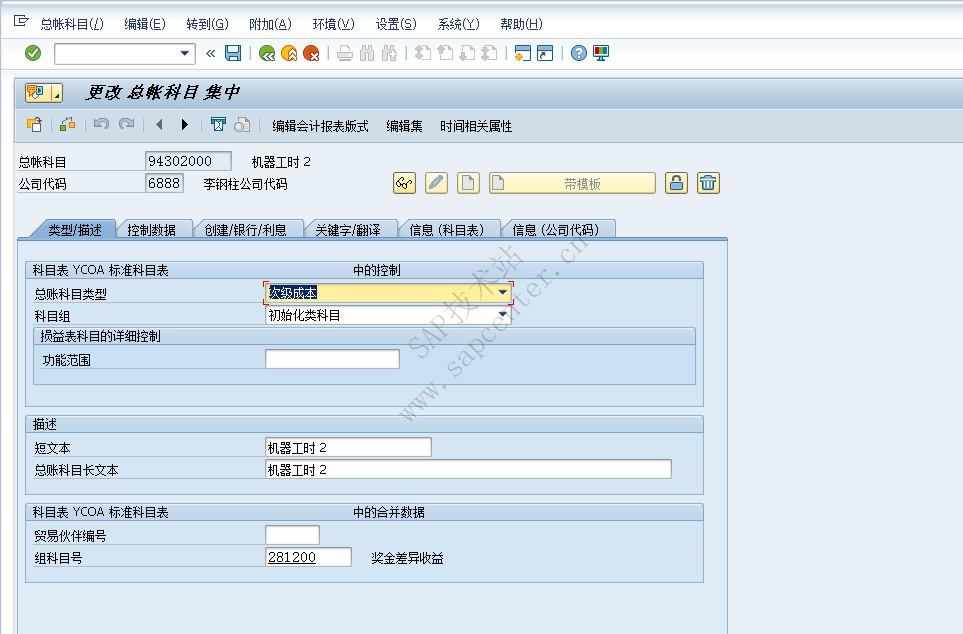

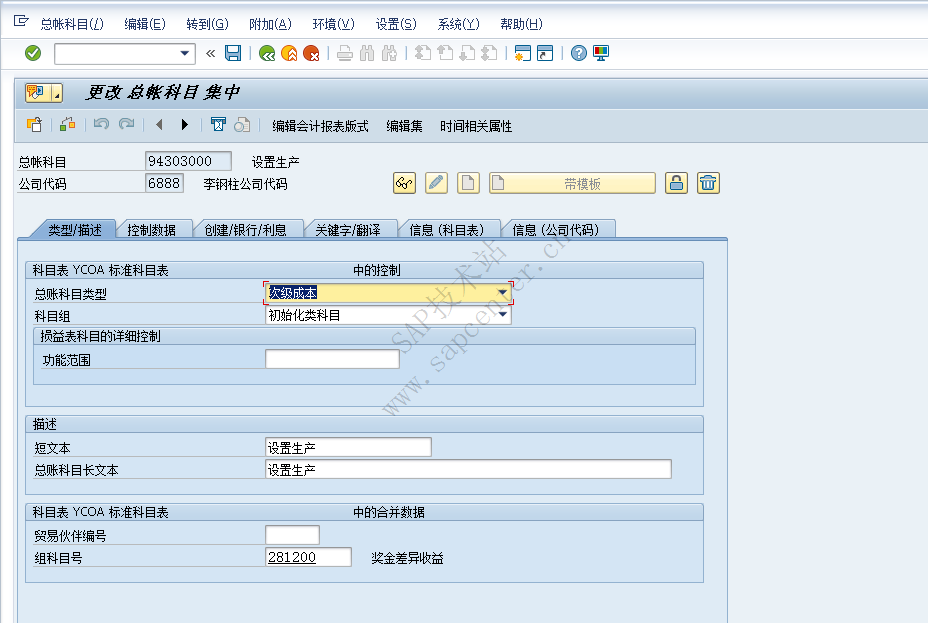

1.6 定义结果分析,把定义的行成本要素更新到次级成本要素上显示

1.6.1 人工成本LBR,定义为K

转在制品为93113000,结果分析次级成本

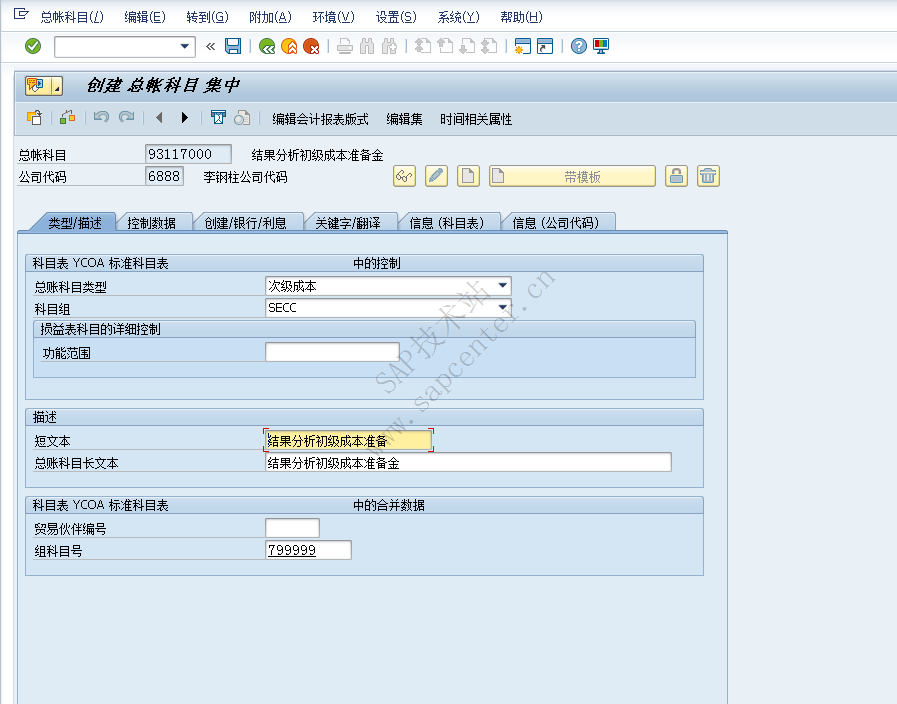

转准备金为93114000 结果分析销售成本准备金,类似于应付暂估?

COS/收入跟在制品一样的科目

1.6.2 物料MAT

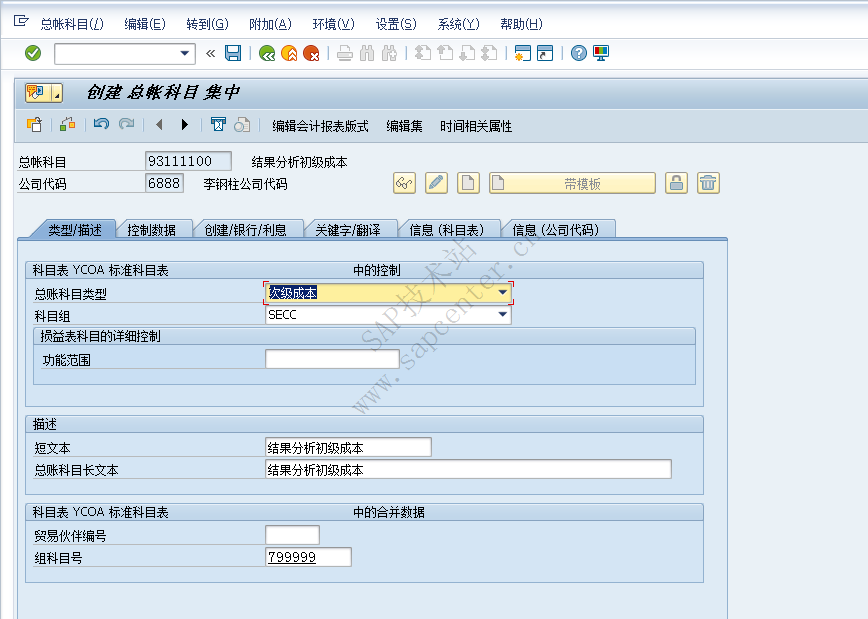

转在制品为93111000,结果分析初级成本

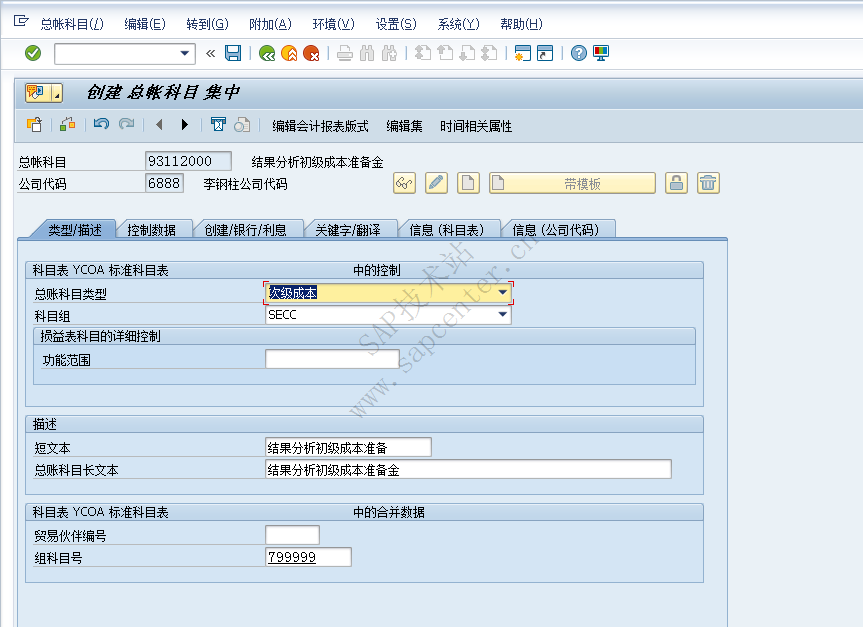

转准备金为93112000 结果分析初级成本准备金,类似于应付暂估?

COS/收入跟初级成本准备金一样的科目

1.6.3 分摊OVH

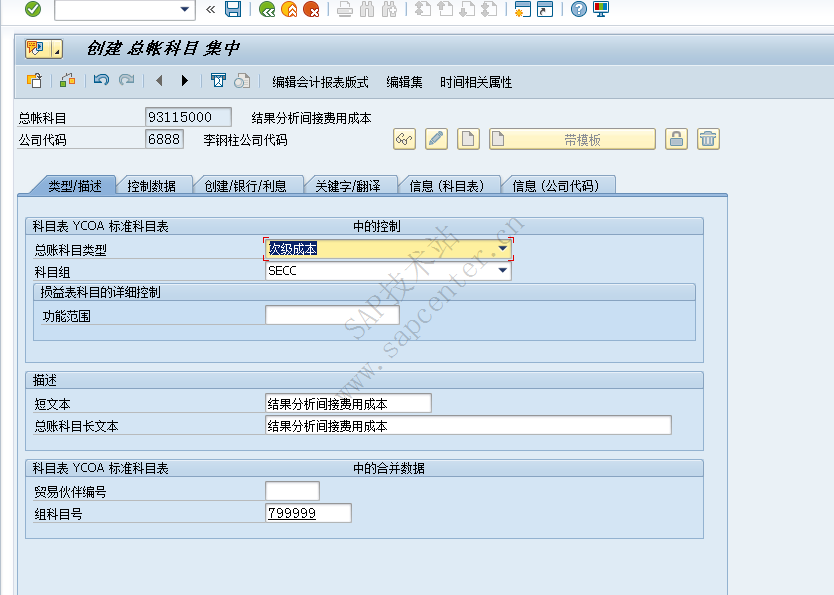

转在制品为93115000,结果分析间接费用成本

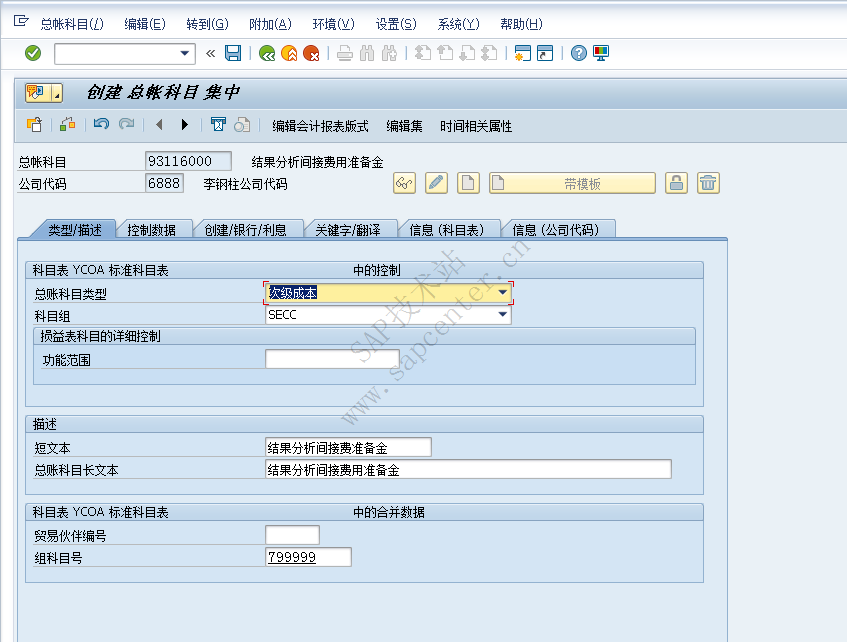

转准备金为93116000 结果分析间接成本准备金,类似于应付暂估?

COS/收入跟间接成本准备金一样的科目

1.6.4 收入REV,定义为E,表示收入,结果分析初级成本准备金

1.6.5 非损失成本,定义为N,未包含成本

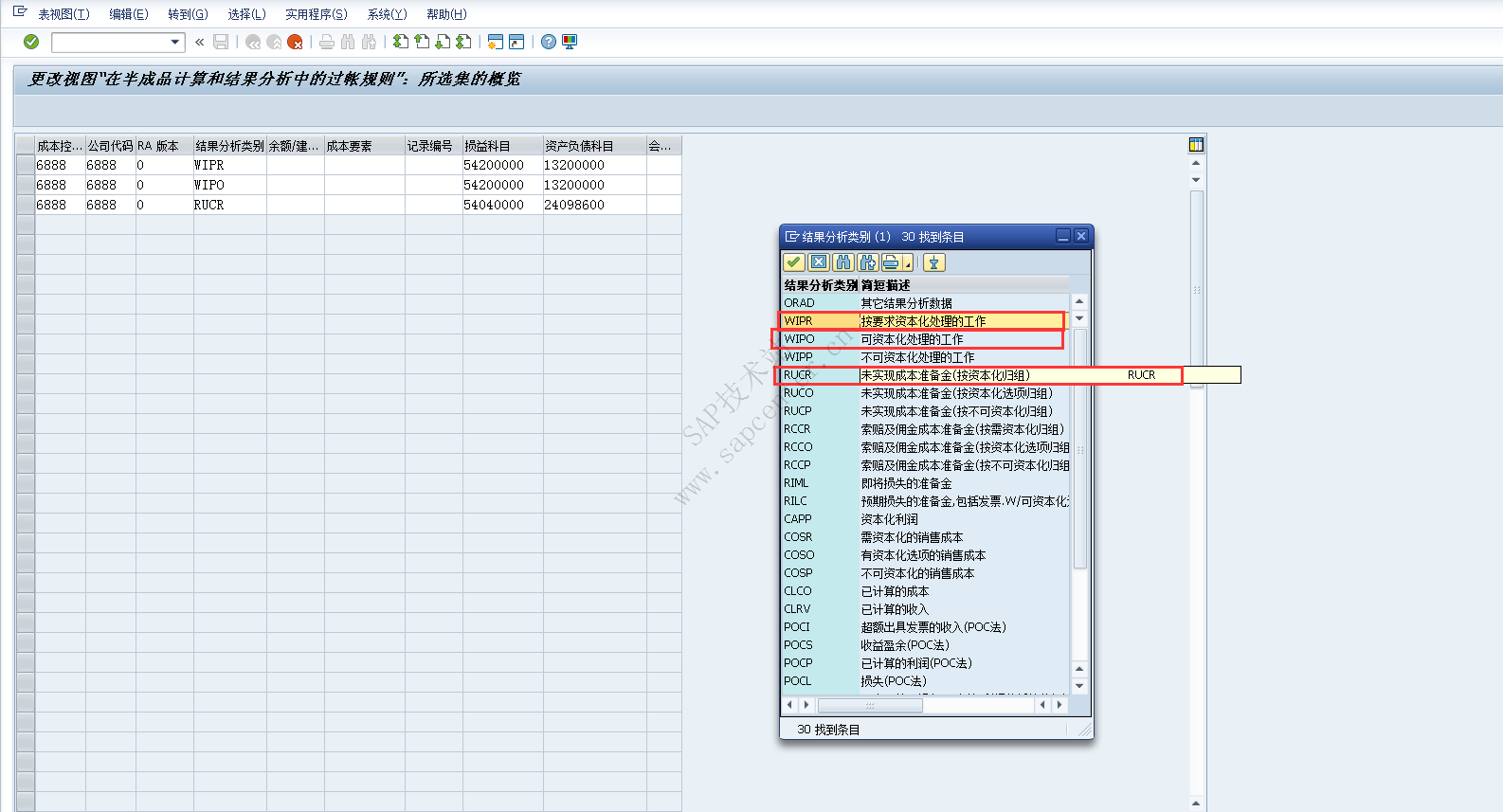

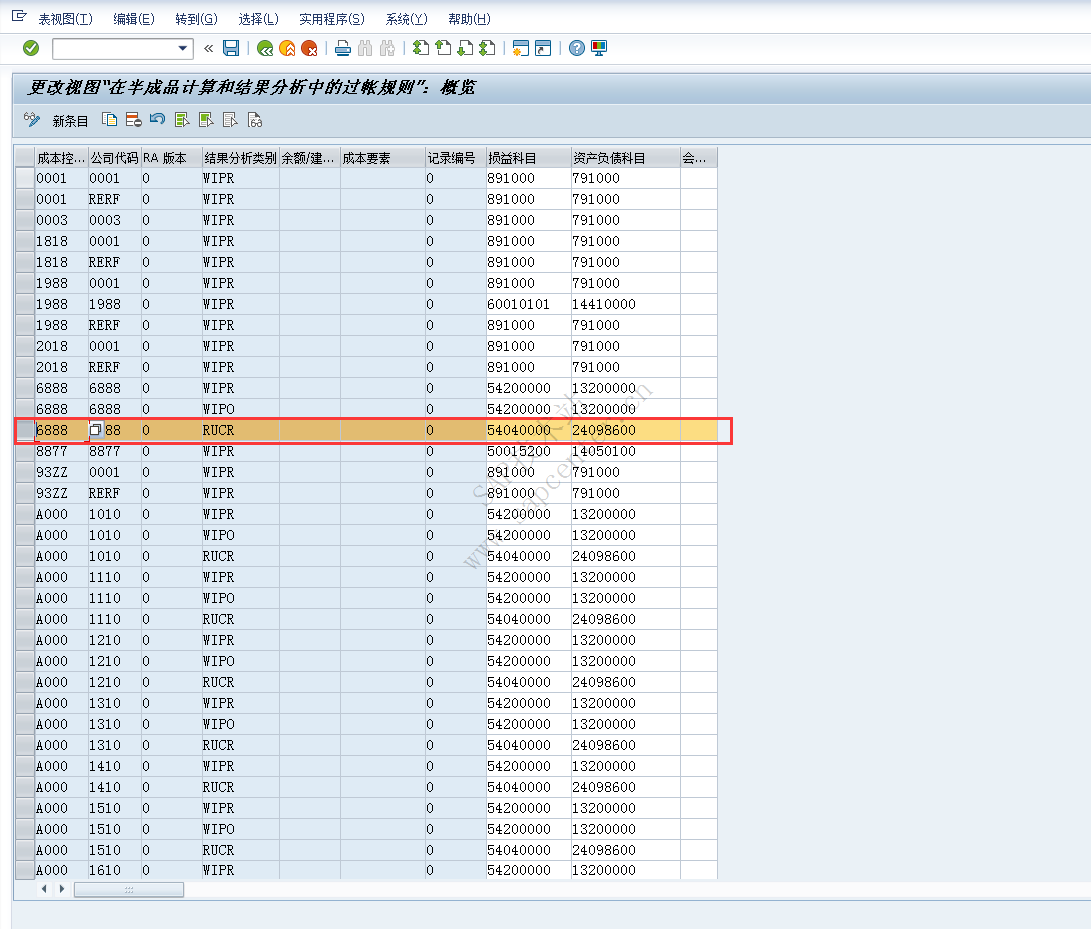

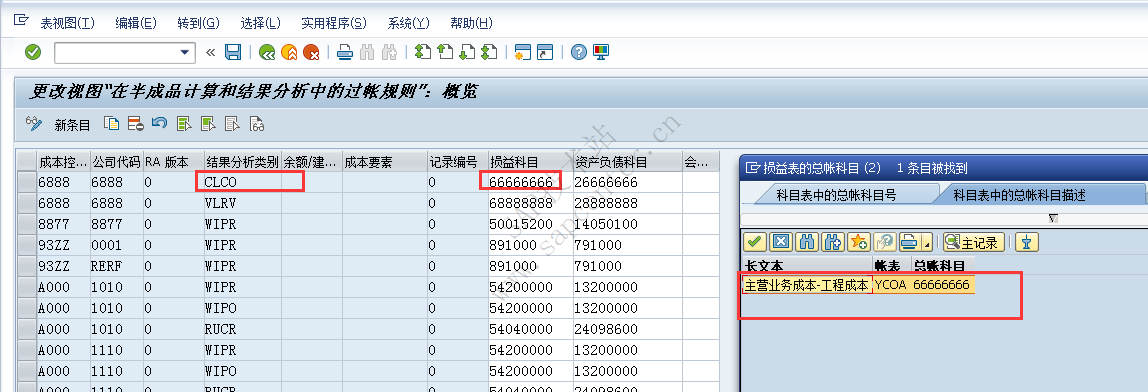

1.7 过账给FI规则

1.7.1 WIPR需要资本化处理的

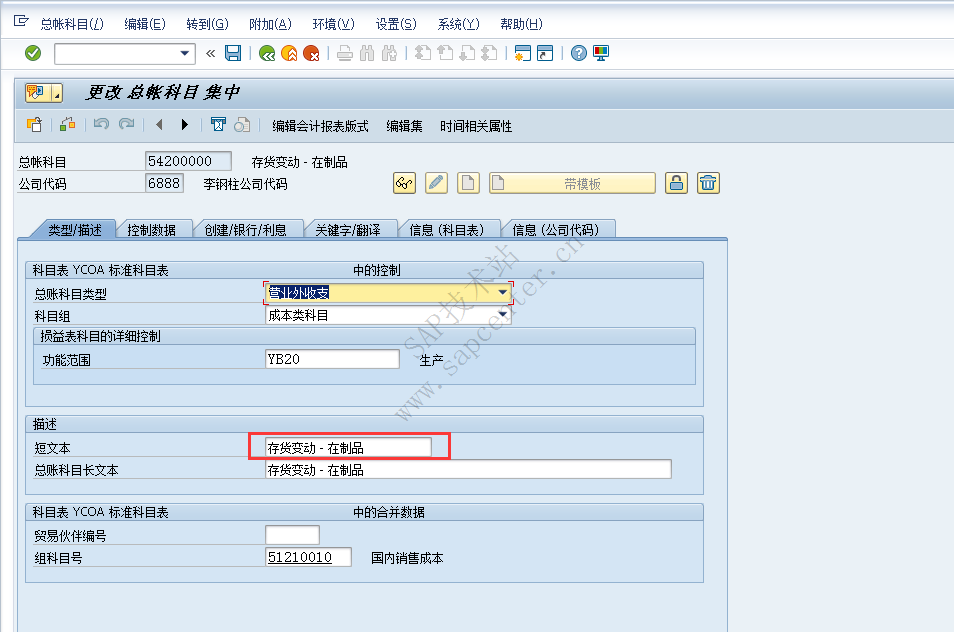

借方:存货变动-在制品

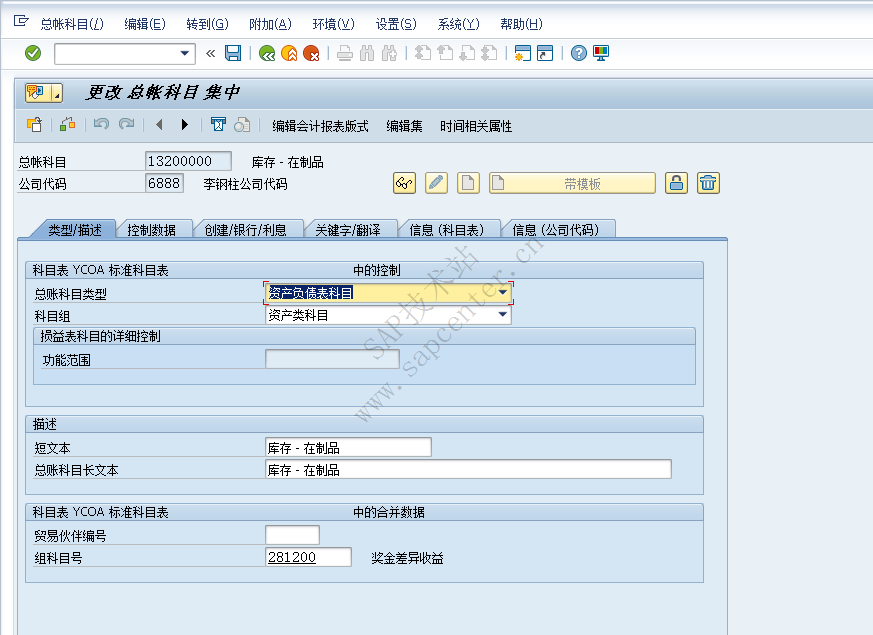

贷方:库存-在制品

1.7.2 WIPO可资本化处理的与需资本化处理的类似

1.7.3 RUCR未实现成本准备金

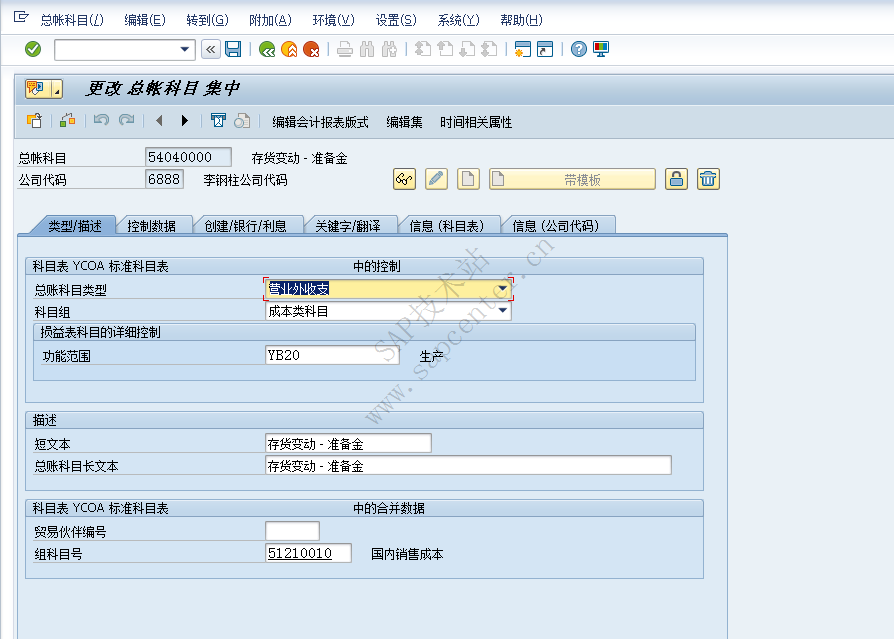

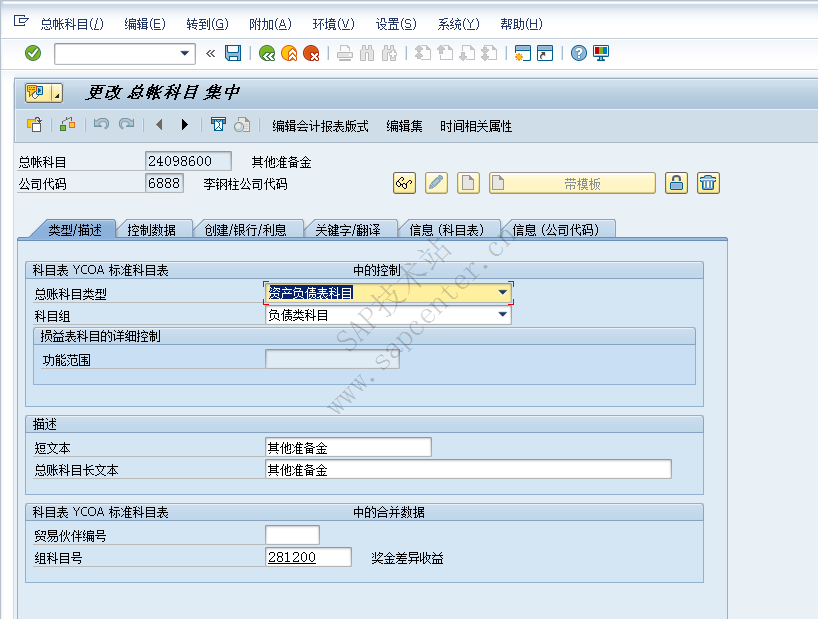

借方:存货变动-准备金

贷方:其他准备金

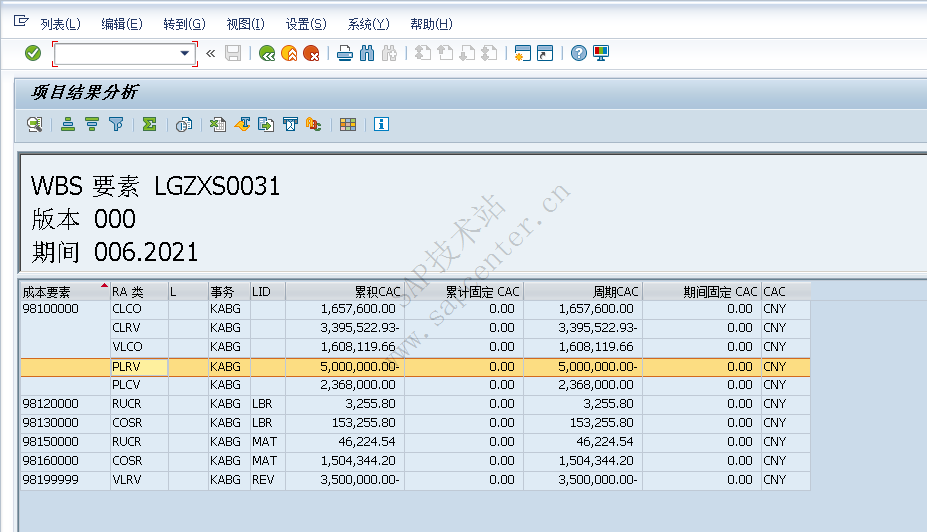

1.8 做项目KKA2 结果分析

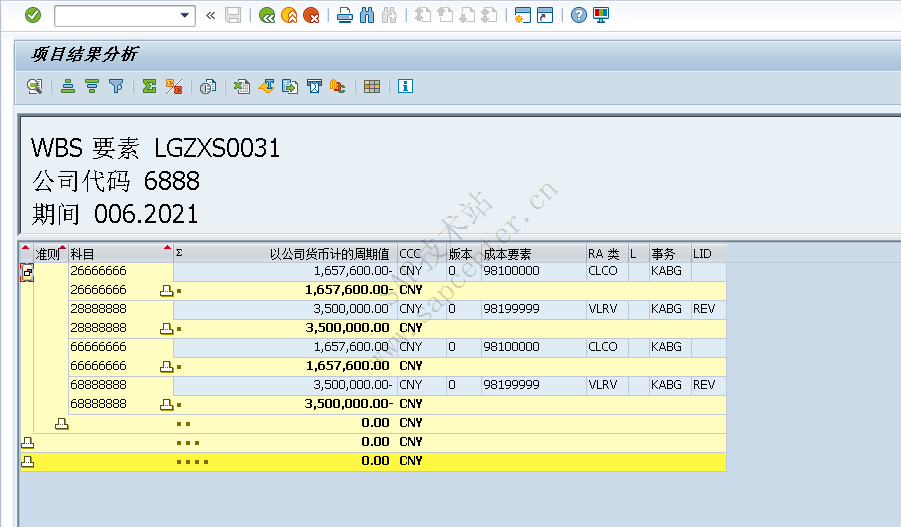

1.8.1 看项目实际收入和成本

1.8.2 看实际结果分析

1.8.3 看各类行明细

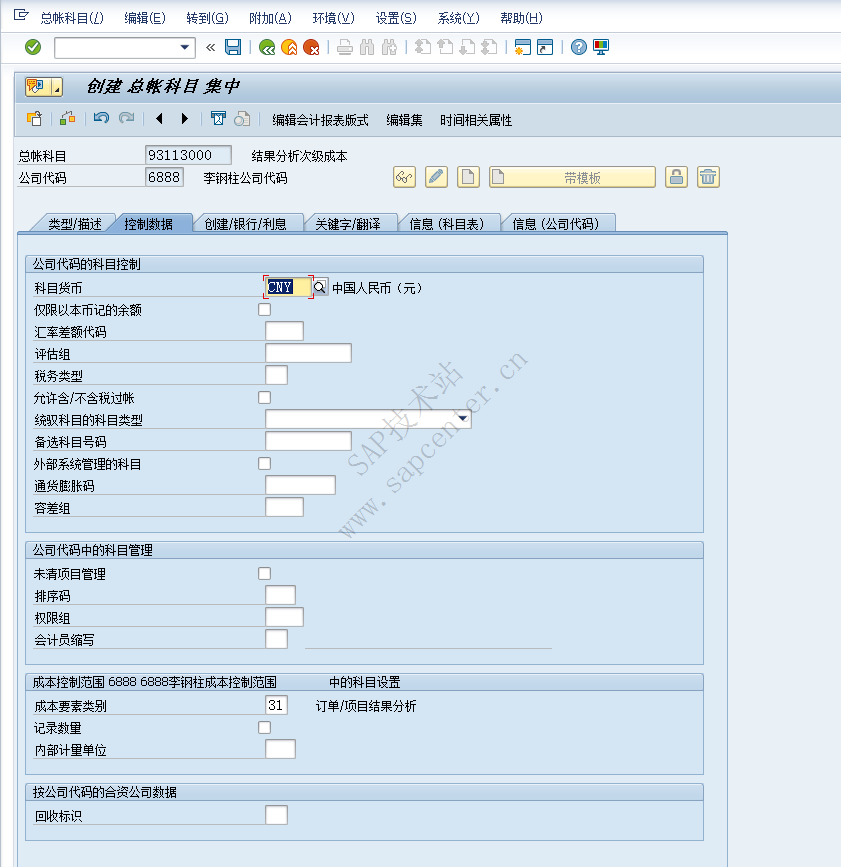

1.8.3.1 LBR人工成本中,RUCR 未实现成本准备金,对应成本要素98120000(结果分析-2)

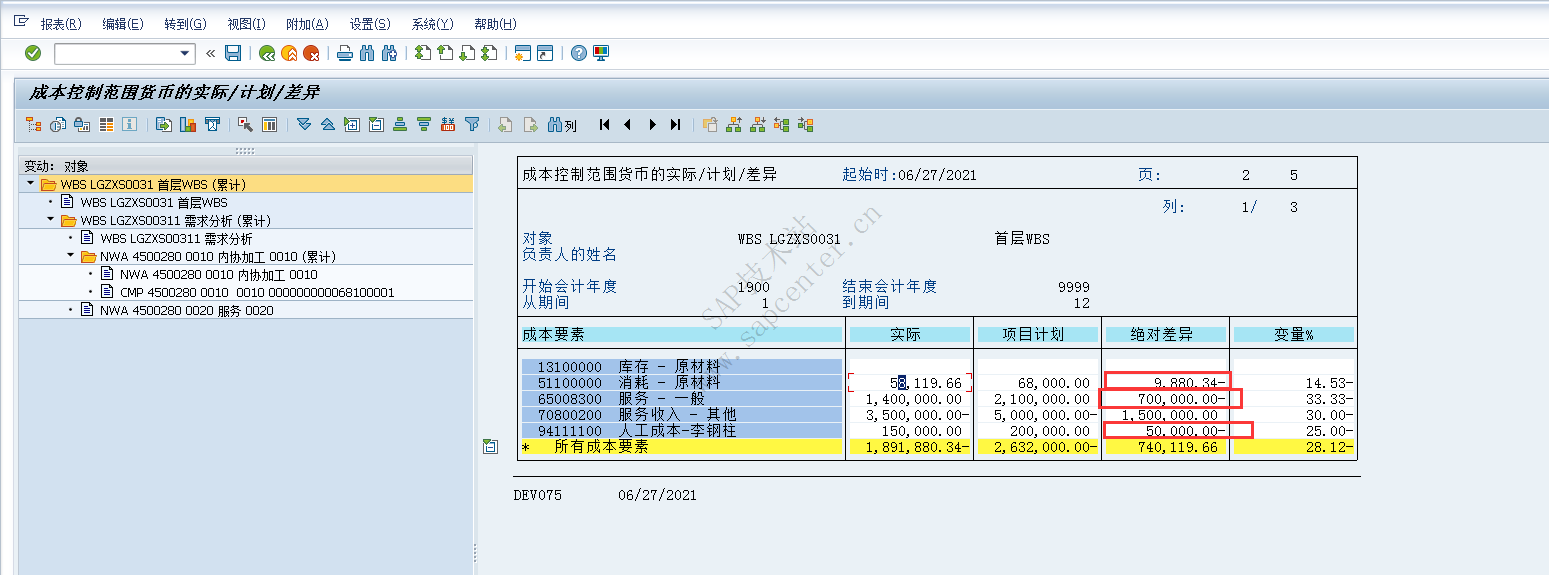

计算方法:1)先计算出人工差异(计划成本-实际成本)的占总计划差异(总计划成本-总实际成本)的比例=50000/759880.34

2)再计算按照POC比例项目总的准备金 = 总计划成本POC - 实际成本= 23680000.7 -1608119.66 = 49480.34

3)将1和2的结果相互乘。可以理解为差异占比多少,成本准备金占比就多少(应该可以设置为每行单独POC计算)

差异计算方式见下表:

1.8.3.2 LBR人工成本中,COSR 需资本化的销售成本,对应成本要素98130000(结果分析-3),计算方式为准备金+实际成本

1.8.3.3 MAT物料成本中,RUCR 未实现成本准备金,对应成本要素98150000(结果分析-5)

计算方法:1)先计算出物料差异(计划成本-实际成本)的占总计划差异(总计划成本-总实际成本)的比例=709880.34/759880.34 =0.9342

2)再计算按照POC比例项目总的准备金 = 总计划成本POC - 实际成本= 23680000.7 -1608119.66 = 49480.34

3)将1和2的结果相互乘。可以理解为差异占比多少,成本准备金占比就多少(应该可以设置为每行单独POC计算)

差异计算方式见下表:

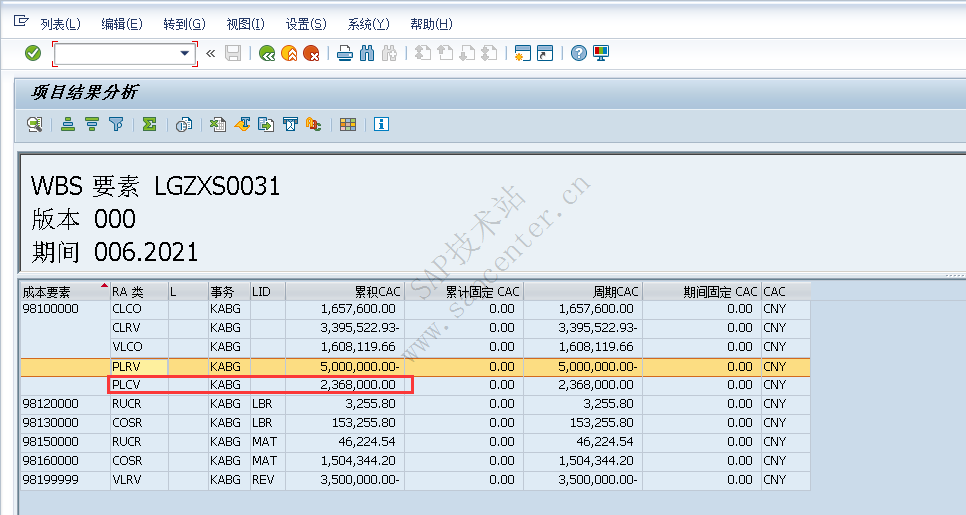

1.8.3.4 MAT物资成本中,COSR 需资本化的销售成本,对应成本要素98160000(结果分析-6),计算方式为准备金+实际成本

1.8.3.5 REV收入中,VLRV 估计的实际收入,对应成本要素98199999(结果分析-10),计算方式为取实际收入

1.8.4 以下是项目的汇总信息,均汇总到98100000这个配置的成本要素上来了。

1.8.4.1 PLRV计划收入

1.8.4.2 PLCV计划总成本

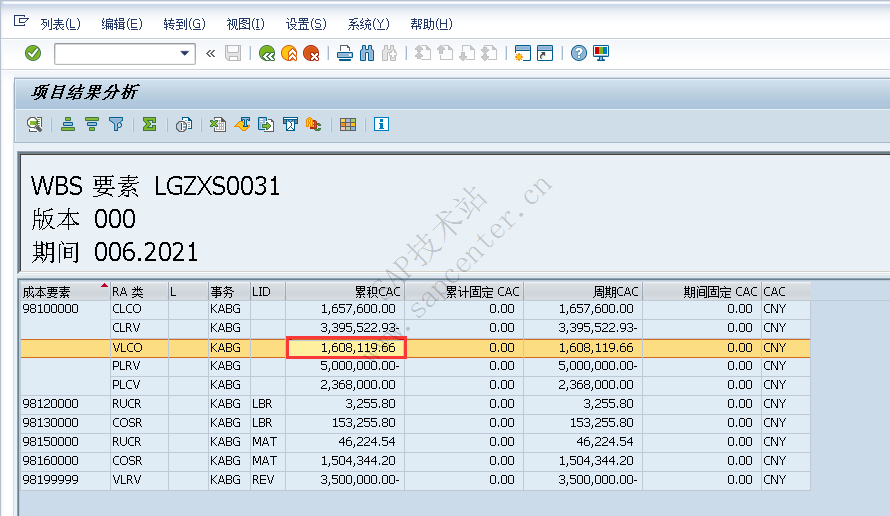

1.8.4.3 VLCO评估计算的实际总成本

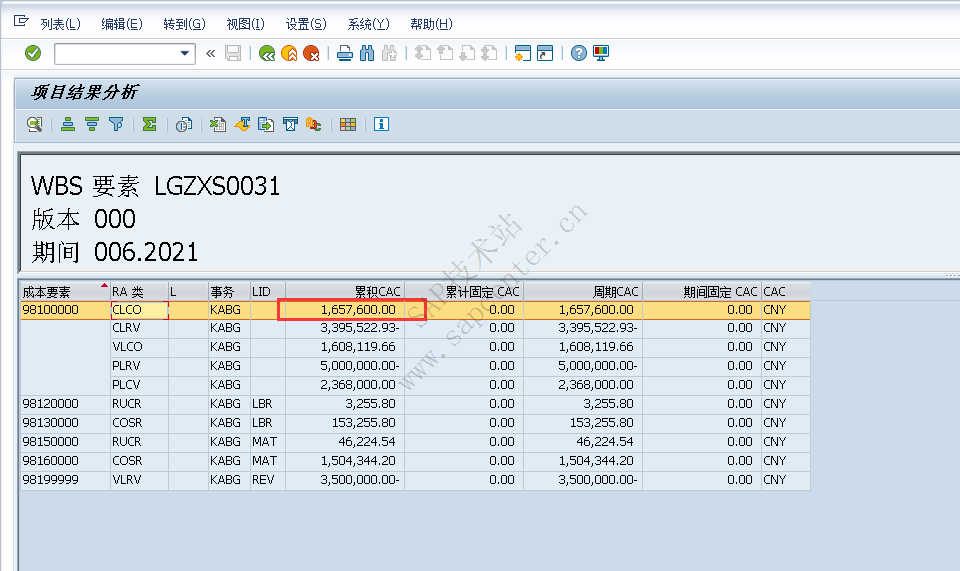

1.8.4.4 CLCO按照POC进度计算的成本

1.8.4.5 CLRV如果按照成本法,计算的应回的收入,此处没啥用

1.8.5 再看模拟过账,会把未实现的准备金54040000过账给FI

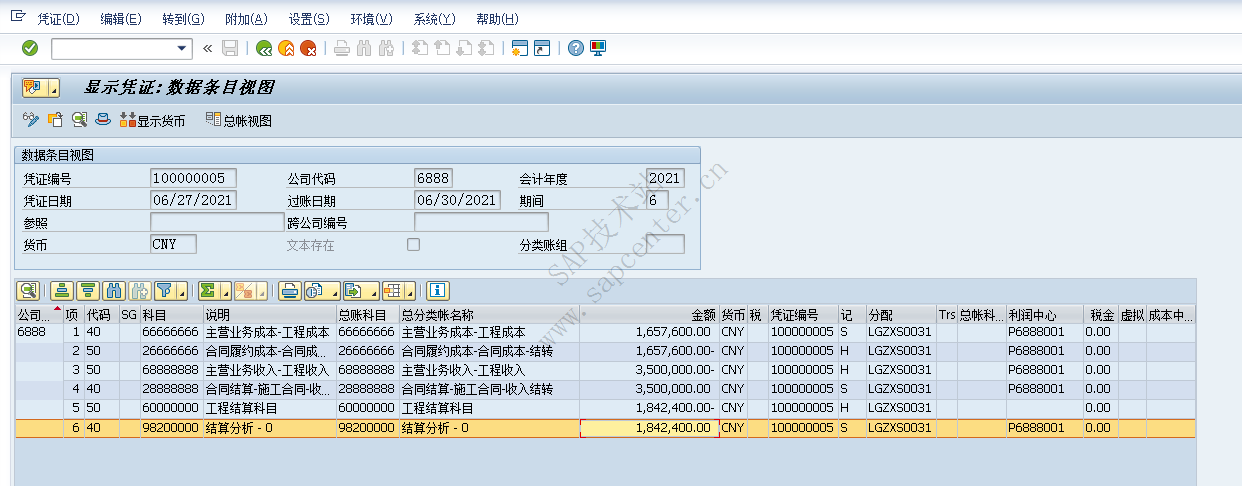

2 先模拟工程类项目,结算到科目

工程类项目,期末结算时:

借:主营业务成本

贷:合同履约成本-合同成本-结转

借:合同结算-施工合同-收入结转

贷:主营业务收入

2.1 只结算收入和成本,其他准备金和在制品不结

2.1.1 针对CLCO应结算的实际成本,借主营业务成本-工程成本 贷 合同履约成本-合同成本-结转

2.1.2 针对VLRV实际收入,借主营业务收入-工程成本 贷 合同结算-施工合同-收入结转

2.1.3 结算到在制品或准备金的,先暂时删除掉。

2.1.4 最后模拟科目

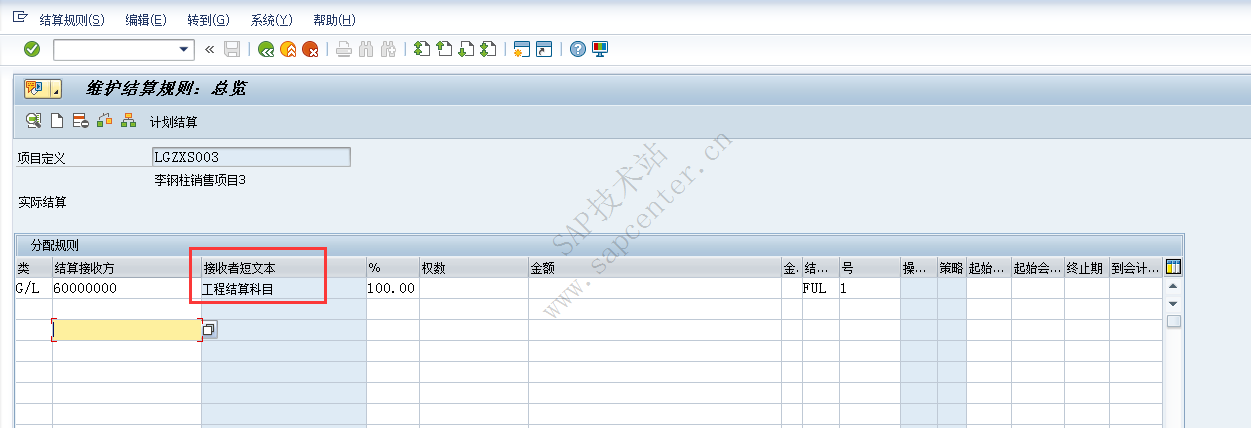

2.2 结算

2.2.1 结算科目配置

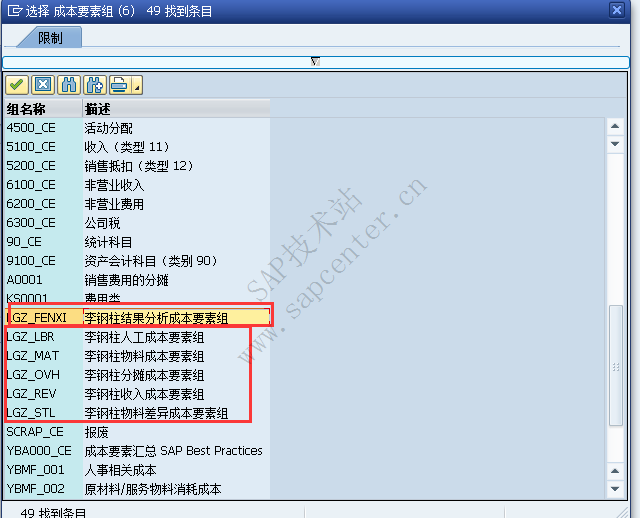

2.2.2 建成本要素组,尤其注意,结果分析的成本要素组也要建

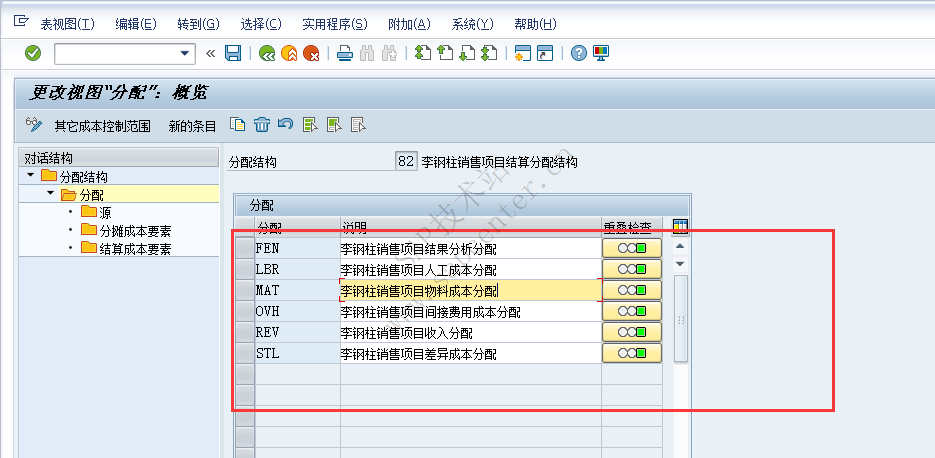

2.2.3 分配结构

结算成本要素,先暂时全部配置为

2.2.4 执行结算

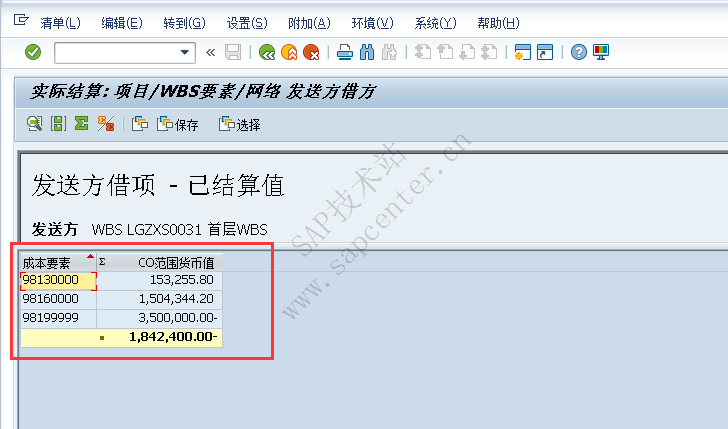

发送方

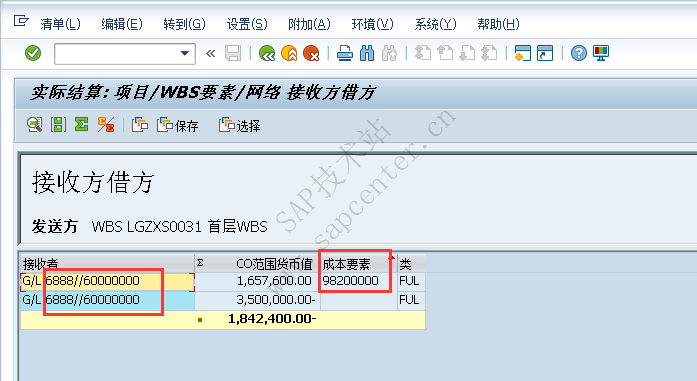

接收方

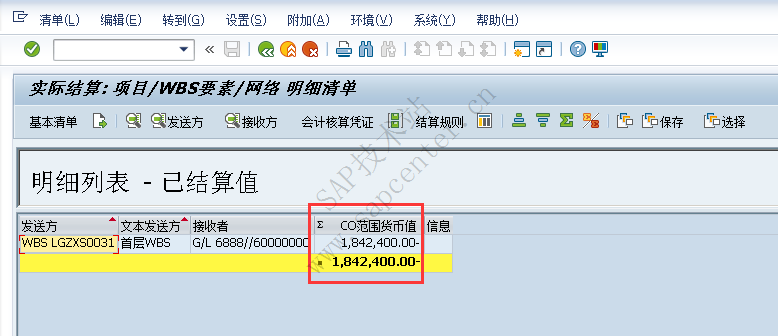

产生的CO凭证

产生的会计凭证,结算的是结果分析计算好的成本

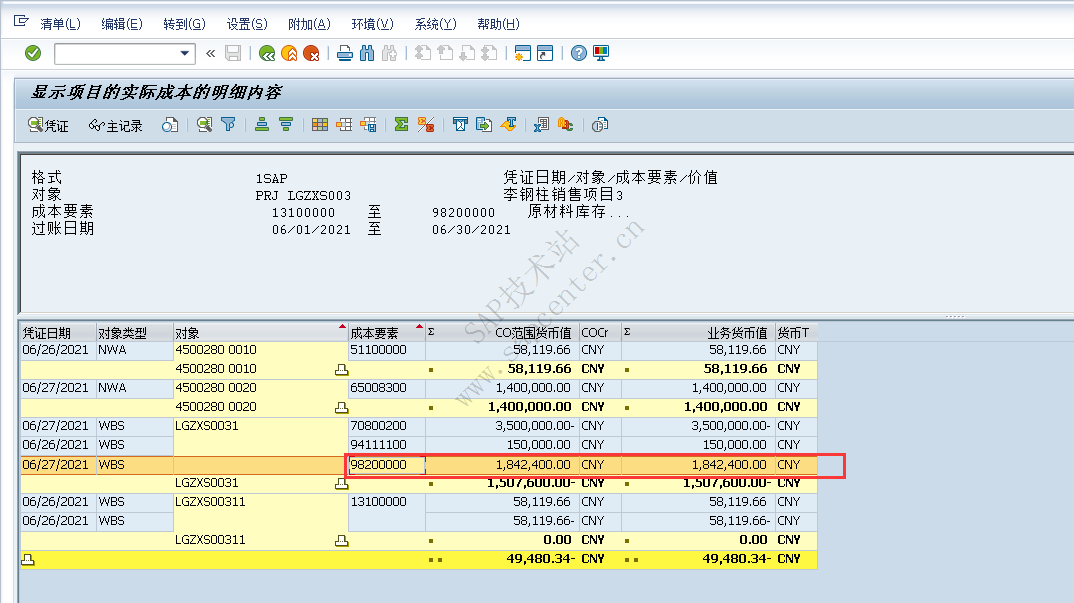

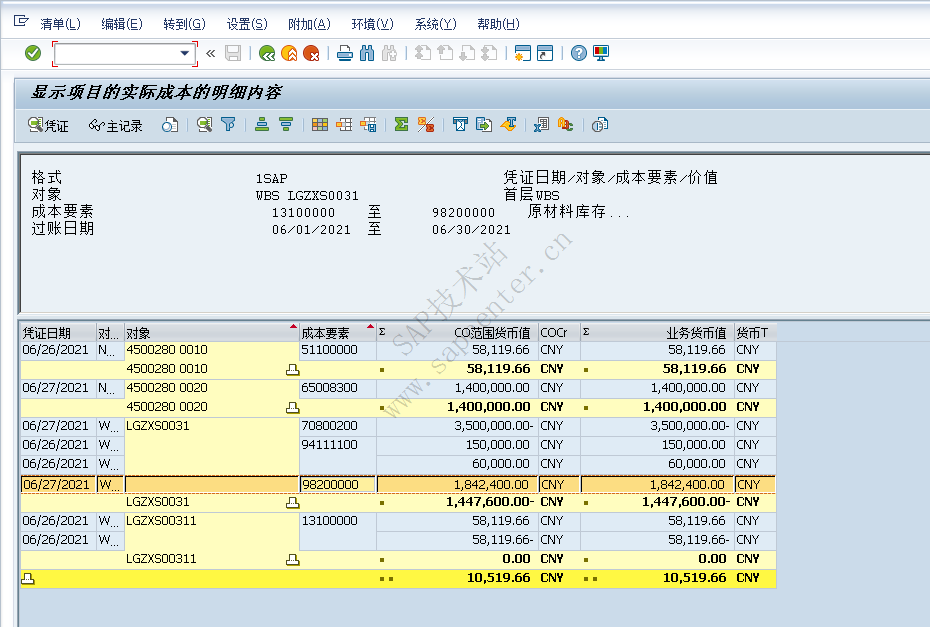

看CJI3,发现准备金还是没结走

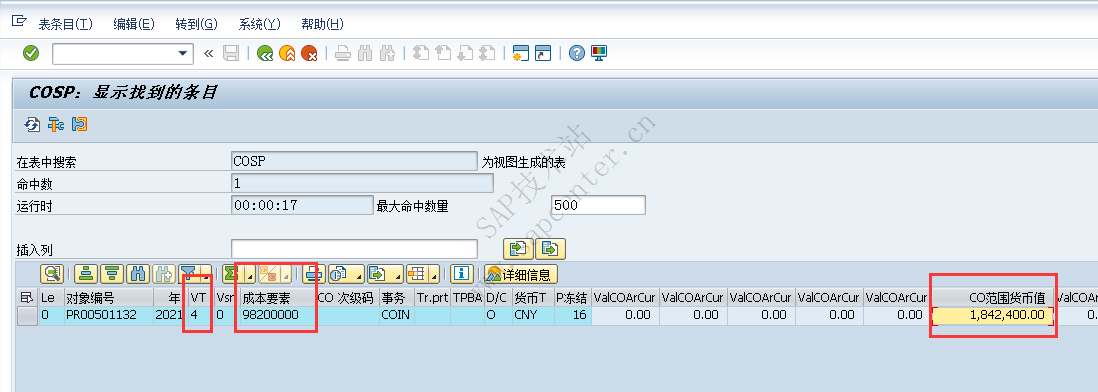

2.1.5 看底层表

如果查利润,可以直接查结算成本要素。

来源于结果分析的凭证

2.3 总结下

1.执行了结果分析,就不需要再分配结构-源里面指定初级成本要素了,因为在结果分析配置中已经把这些成本计算到结果分析里面了。

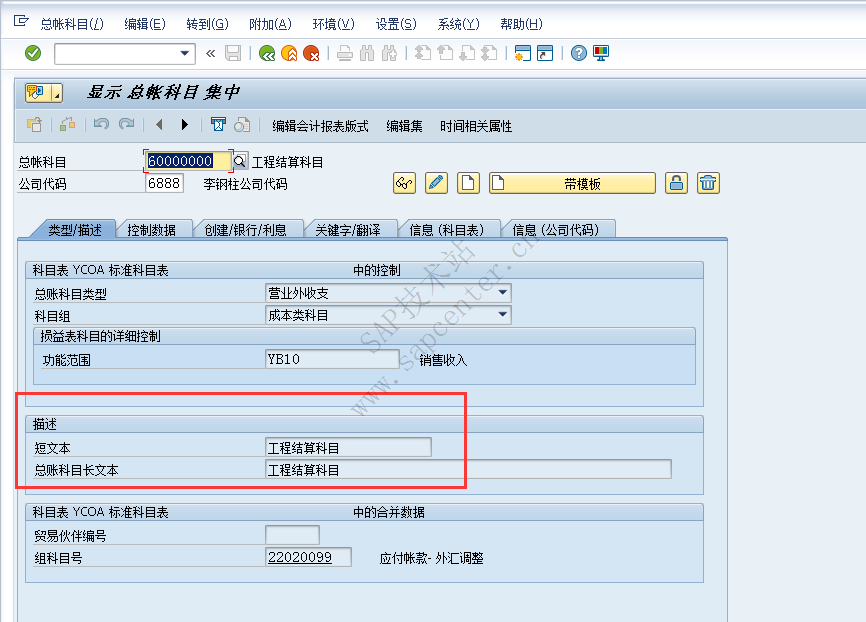

2.结算的意思是,把收入和成本,也就是利润结到目标中(成本要素98200000)去。

3.结算的时候也可以配置示例中的CLCO /VLRV等实际计算的收入或实际计算的成本,统一把主营收入、主营成本传递到新汇总科目中。

4.结算的发送方,就是COSR 需资本化的销售成本98130000、98160000以及VLRV实际收入98199999

2.4 加回来准备金和WIP,CJI3只有技术性完成才平,期间只是为了接收入和成本

2.4.1 查询CO科目余额

文章来自于网络,如果侵犯了您的权益,请联系站长删除!